Ce qu'on devrait tous savoir sur les retraites

Vidéo accessible uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Vous êtes-vous déjà demandé à quoi servent les retraites ? Quel problème résolvent-elles ? Cette vidéo vous donne les clés du système français de retraite. Sa philosophie, comment il fonctionne, pourquoi c'est l'un des meilleurs du monde, et quelles pistes on a pour encore l'améliorer.

- A quoi servent les retraites ? 0 min 24

- Retraites en France : 4 grands principes 2 min 01

- Retraites : les mécanisme de solidarité 7 min 49

- Retraites en France : quels résulats ? 12 min 59

- Le problème des inégalités d'espérance de vie 17 min 26

- Le récap' 21 min 28

Commentaires

Attention : tu utilises peut être un navigateur possédant un bloqueur de publicité !

Cela peut engendrer des soucis dans l'utilisation des commentaires.

Pour accéder pleinement à toutes les fonctionnalités, nous te conseillons de désactiver Ad-block !

Seuls les membres abonnés peuvent poster un commentaire.

Points clés

- Le vrai problème des retraites, c’est de permettre à tous de pouvoir un jour arrêter de travailler sans vivre dans la misère.

- Les grands principes des retraites en France peuvent se résumer comme suit : une assurance obligatoire publique, financée par des cotisations sur les salaires, dans laquelle plus tu as cotisé plus ta pension de retraite est importante, et dont l’équilibre financier est assuré par la répartition. Les actifs paient avec leurs cotis les pensions des retraités.

- A cette assurance “SOCLE”, on a ajouté des dispositifs de solidarité pour aider les personnes qui ont connu, à un moment ou à un autre, des périodes d’inactivité et ont donc moins cotisé.

- Ces dispositifs de solidarité comptent pour 1/3 du montant des pensions et bénéficient à 94 % des retraités. Ils concernent en particulier la famille – principalement les femmes – le handicap, le chômage et la pauvreté.

- Quand on compare la France à ses voisins, notre système de retraite assure bien sa mission. Les retraités français sont parmi les moins pauvres du monde et ont une des meilleures espérances de vie à la retraite. Les retraités français ont, en outre, un niveau de vie similaire aux actifs.

- Notre système est donc allé bien plus loin que sa mission initiale : on n’échappe pas juste à la misère quelques années. On profite d’un nouvel âge de la vie qui peut durer 20-30 ans, où on continue à toucher un revenu décent et où on est libéré de l’obligation de travailler.

- Cela dit, notre système a une limite que la plupart des commentateurs ne perçoivent pas : les Français ne connaissent pas tous les joies de la retraite. 1 homme pauvre sur 4 meurt avant d’avoir pu toucher sa pension. Cette inégalité fondamentale d’espérance de vie entre riches et pauvres n’est jamais prise en compte quand on parle de la “justice” des systèmes de retraite. C’est une piste majeure d’amélioration.

Sources et références

Les sources sont accessibles uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Les sources sont accessibles uniquement aux membres abonnés.

En finir avec la misère des vieillards : la mission des retraites

On peut écrire de nombreux mots, mobiliser de nombreux chiffres, mais rien de tel qu’une vidéo d’époque pour illustrer le contexte dans lequel la France, en 1945, a fondé son système de retraite.

Cette vidéo de l’INA, diffusée aux Actualités françaises en janvier 1945, montre tout en 2 min 45.

Vous y voyez absolument tout : la misère des anciens et la solidarité intergénérationnelle souhaitée dans le nouveau système de Sécurité sociale.

Cette autre vidéo de l’INA, tournée cette fois en 1962 montre très bien que, malgré les dispositions des premières retraites par assurance obligatoire, le problème d’une sortie digne du monde du travail n’était pas tout à fait résolu (d’où les dispositions de solidarité ajoutées plus tard à notre socle assurantiel).

Dans la même veine, nous vous conseillons d’aller voir La Sociale, un documentaire de Gilles Perret sur Ambroise Croizat, ministre communiste et fondateur de la Sécurité sociale.

Les dispositifs de solidarités

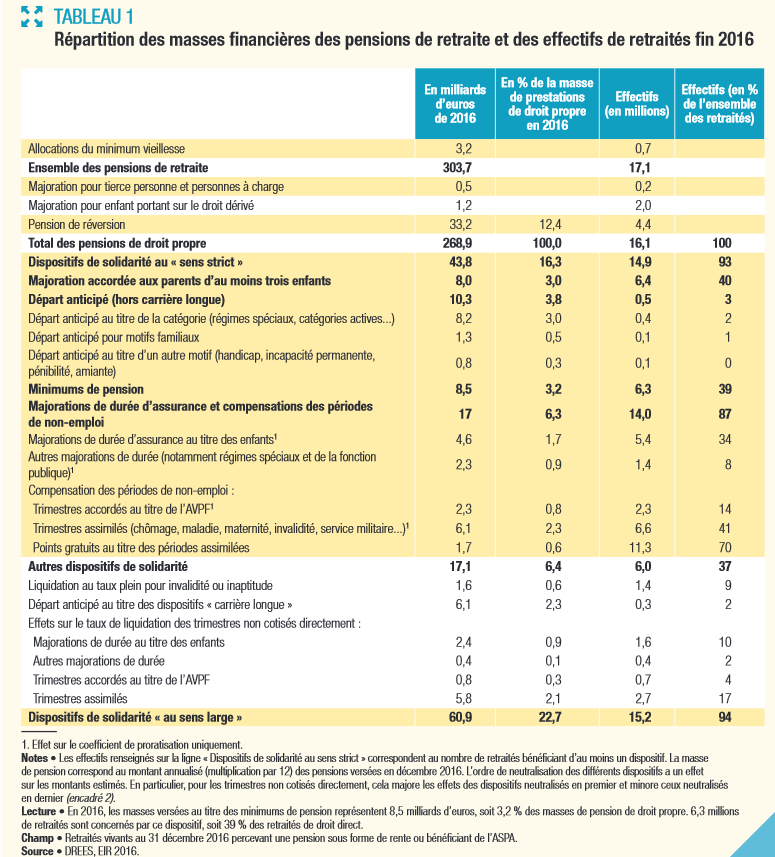

Le graphique présentant les différents dispositifs de solidarité a été construit à partir des données de la DREES publiées en juin 2019. Vous les trouverez dans le tableau page 2.

Nous avons construit le graphique en prenant pour total les 303.7 mds de “l’Ensemble des pensions de retraites” majorés des 3.2 mds du minimum vieillesse. On arrive donc à un total de 306.9 mds d’euros pour les pensions en 2016.

Nous avons regroupé les différents dispositifs du tableau en 4 catégories.

La catégorie “Famille” regroupe les pensions de réversions, les différentes majorations au titre des enfants, les dispositifs dits “famille nombreuse” et les “personnes à charge”. Nous arrivons à un total de 53.5 mds d’euros soit 17.4 % du total des pensions.

La catégorie “Accidents de la vie” regroupe tous les dispositifs pour faire face à la maladie, l’invalidité, le chômage ou d’autres incidents de carrière. On a fait la somme des trimestres et points assimilés, ses dispositifs d’invalidité et des départs anticipés pour autres motifs. On parvient à un total de 16 mds d’euros soit 5.2 % du total des pensions.

La catégorie “Filet de sécurité” comprend tous les différents “minimums vieillesses”. En effet, le minimum de pension de 900 € pour une personne seule et de 1 400 € pour un couple que l’Etat garantit passe par de nombreux dispositifs dont il faut faire la somme : le “minimum vieillesse” stricto sensu et la “pension minimum”. On arrive alors de 11.7 mds alloués chaque année soit 3.8 % du total des pensions.

La catégorie “Autres” regroupe les 17.8 mds manquants : les dispositifs pour carrières longues, les régimes spéciaux et ceux des fonctionnaires, les critères de pénibilité. Au total, ce “fourre tout” constitue 5.8 % du total des pensions de retraites versés en 2016.

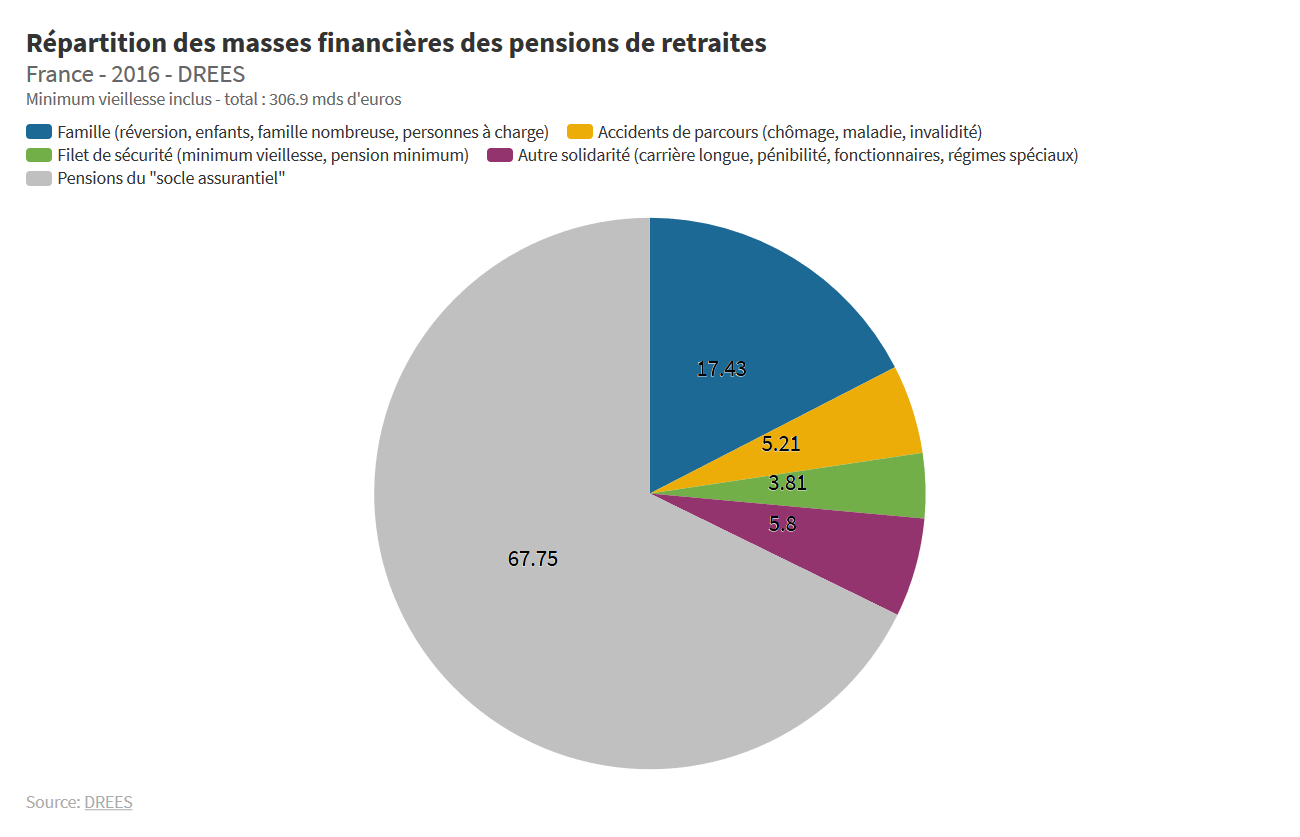

On peut alors représenter les dispositifs de solidarités par rapport au total des pensions comme suit :

Au total, les différents dispositifs de solidarité qui complètent le socle assurantiel de notre système de retraite représentent donc un tiers du total des pensions (32.25 % exactement).

Le niveau de vie des retraités français

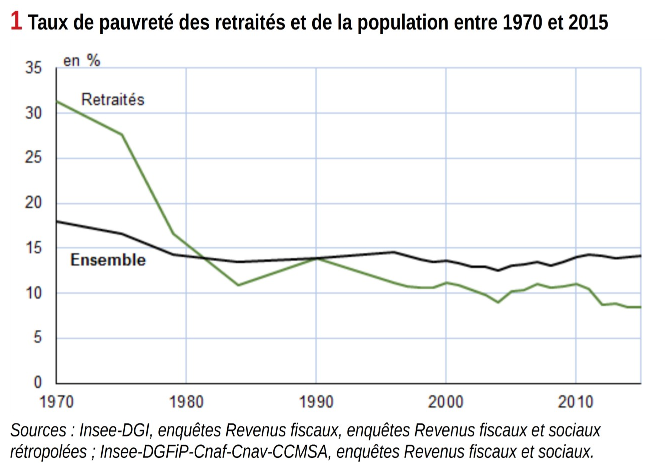

D’abord, regardons si le système de retraite français est parvenu à régler le problème de la misère des vieillards. Comment le taux de pauvreté des retraités a-t-il évolué ?

Pour le savoir, nous sommes allés consulter l’étude de l’INSEE publiée en 2018 sur le sujet. Le graphique page 19 est très clair.

En 1970, 32 % des retraités vivaient sous le seuil de pauvreté alors qu’en 2015, ils n’étaient plus que 9 %.

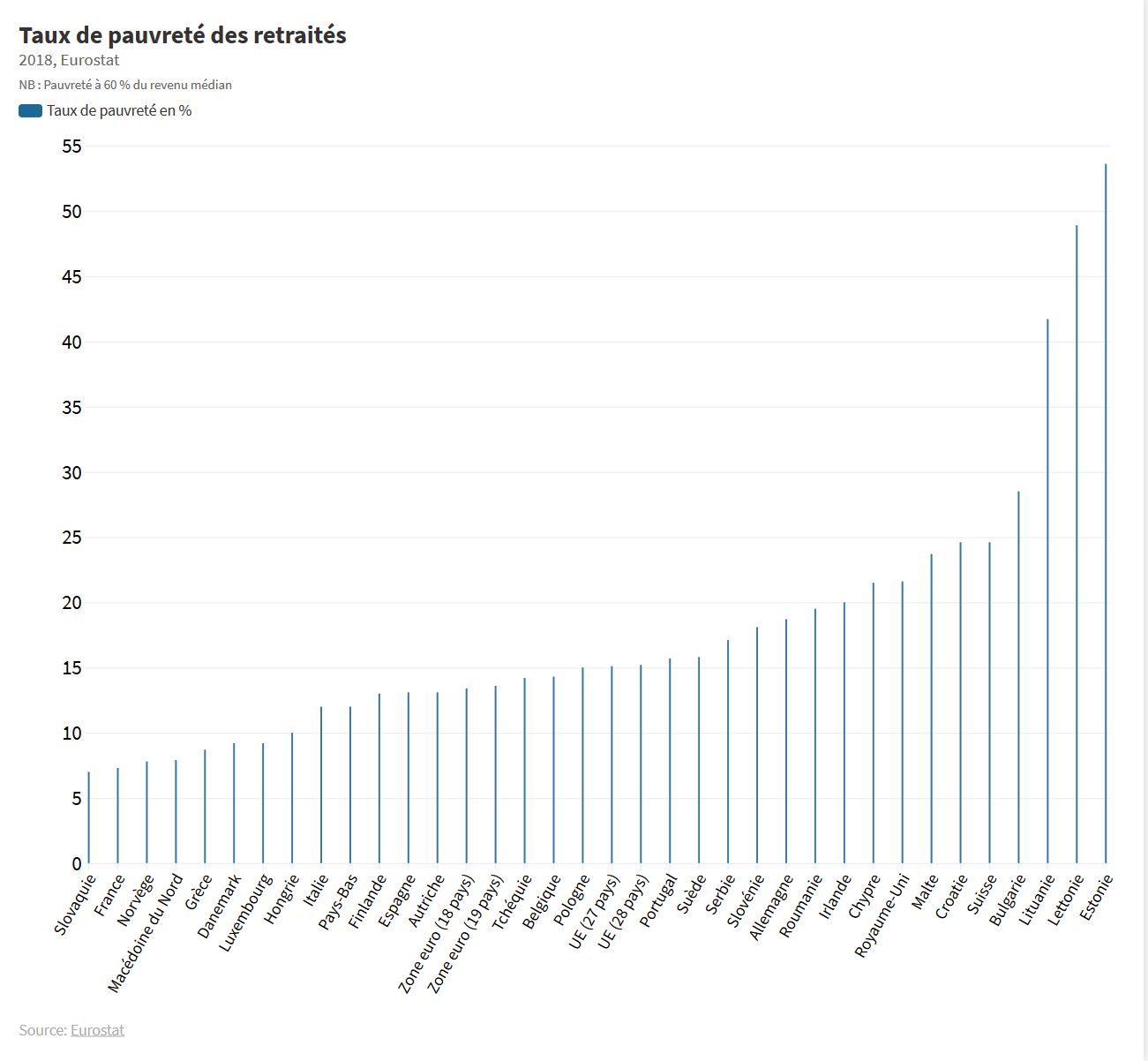

Comparons à présent les retraités français avec ceux d’autres pays comparables. Nous avons construit ce tableau à partir des données d’Eurostat :

Là encore, le constat est sans appel : le système de retraite français réduit bien mieux la pauvreté des séniors que ceux d’autres pays comparables.

Mais, si la France compte peu de retraités pauvres, est-ce que ses retraités ont un niveau de vie moyen correct pour vivre par rapport à d’autres pays comparables ?

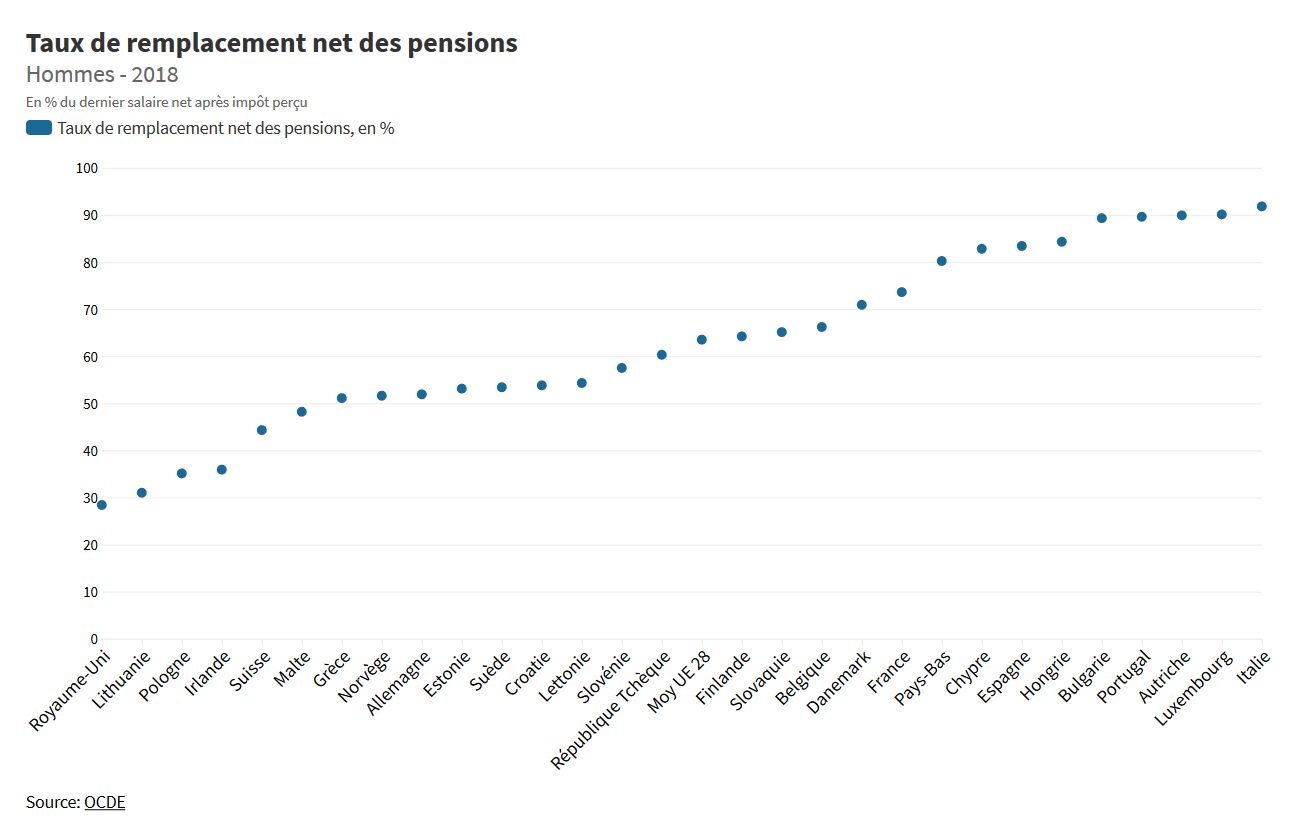

Pour mesurer ça, il faut regarder le taux de remplacement moyen, c’est-à-dire le rapport entre la pension de retraite et le dernier salaire perçu. Plus le taux de remplacement des pensions est élevé, moins le retraités ne souffre d’une perte de niveau de vie à la fin de sa carrière. Voici le graphique qui nous montre, à partir des données de l’OCDE, ce taux de remplacement net des pensions.

Là encore, avec un taux de remplacement net moyen de 73 %, la France se classe parmi les meilleurs systèmes de retraite.

On peut donc raisonnablement conclure que le système de retraite français réussit bien à assurer un niveau de vie décent à la sortie du monde du travail.

L’espérance de vie à la retraite

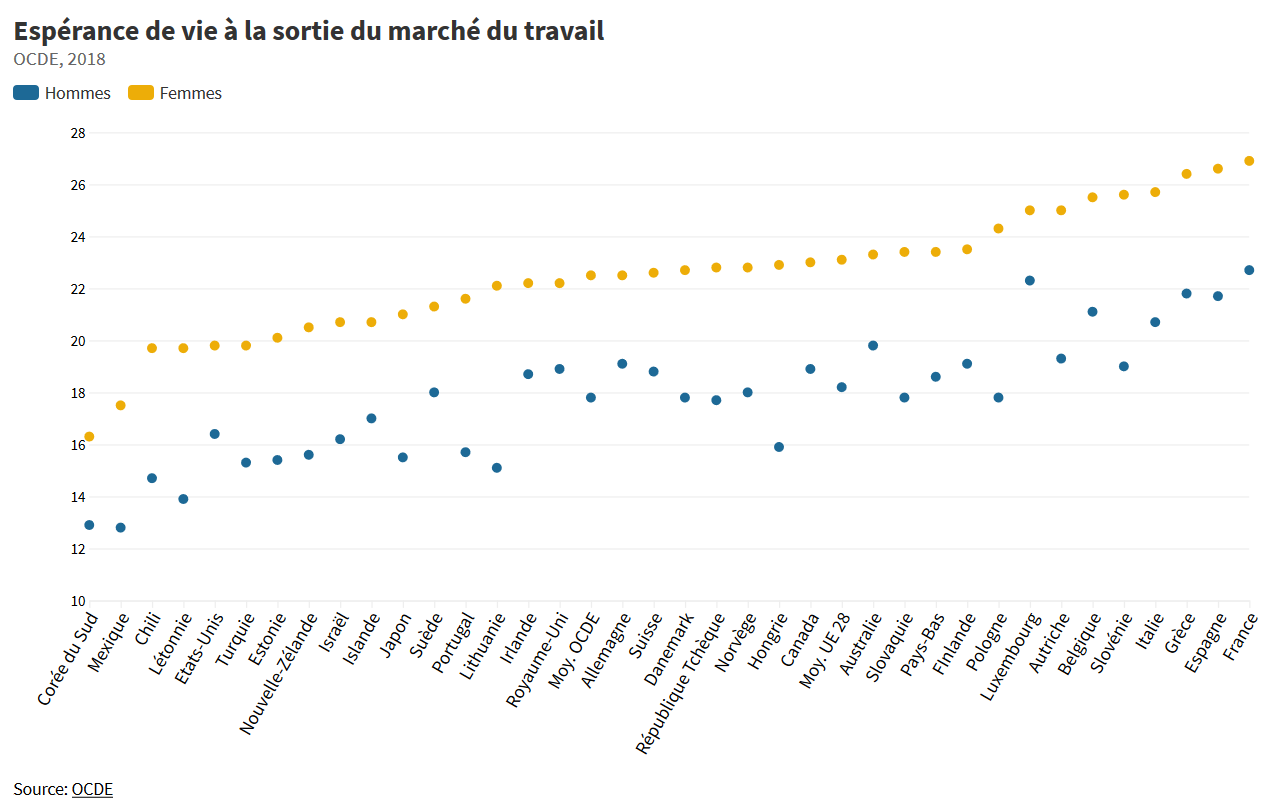

Regardons maintenant si les retraités français bénéficient d’un temps confortable pour profiter du repos assuré par leur retraites.

L’OCDE nous fournit des données précises pour comparer l’espérance de vie moyenne à la retraite pour les hommes et les femmes.

Là encore, avec près de 27 ans à vivre à la retraite pour les femmes (et 23 ans pour les hommes), la France se classe en tête de tous les pays de l’OCDE. Aucun autre pays n’assure une si longue vie dégagée de la contrainte du travail à ses retraités.

Les inégalités d’espérance de vie entre riches et pauvres.

Nous avons identifié une limite à notre système de retraite que peu de commentateurs ont perçu avec précision : les inégalités de survie et d’espérance de vie entre riches et pauvres.

La plupart du temps, on voit ces inégalités présentées sous la forme d’inégalité d’espérance de vie entre ouvriers et cadres, à 35 ans (+ 6.4 ans) ou à la retraite ( + 2.8 ans). Si vous êtes curieux, on vous a résumé ces manières de compter dans deux graphiques (un pour les hommes / un pour les femmes) qui donnent toutes les données et toutes les sources.

Nous croyons néanmoins que regarder le nombre d’année à vivre n’est pas la bonne manière d’appréhender le problème de justice que pose aux retraites les inégalités de mortalités entre riches et pauvres.

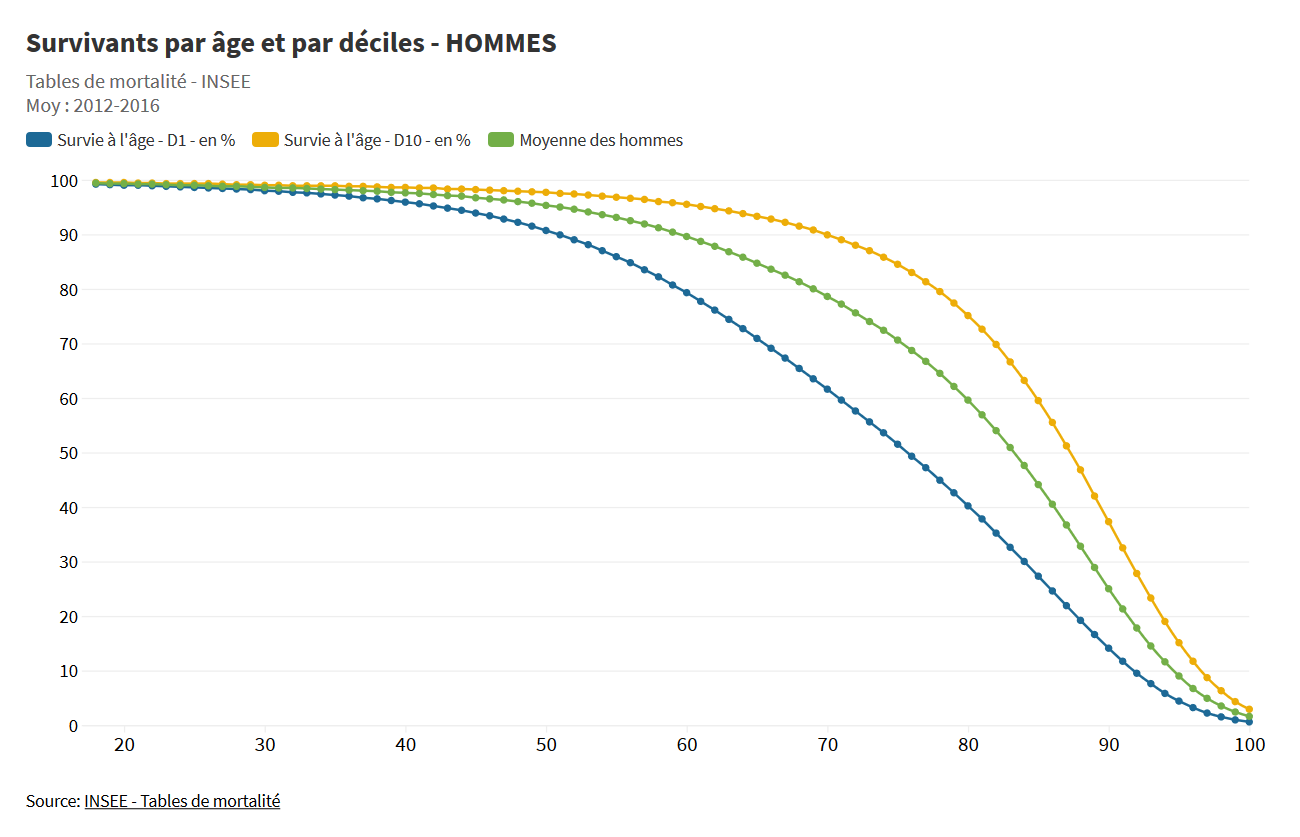

Nous sommes partis des tables de mortalités de l’INSEE les plus récentes pour reconstituer, pour chaque décile de revenu, la proportion d’individu qui est morte avant d’atteindre l’âge de la retraite. Il faut regarder la “survie à l’âge x”. Pour les hommes, la table de mortalité nous donne le graphique suivant :

Sur ce graphe, vous voyez en abscisse, sur l’axe du bas, les âges : 20 ans- 30 ans – 40 ans, jusqu’à 100 ans.

En ordonnées sur l’axe de gauche, vous avez la proportion de survivants à chaque âge.

La courbe bleu vous montre la proportion de survivants à chaque âge parmi les D1, le décile des 10 % d’hommes les + pauvres (D1). La courbe jaune vous montre les 10 % les + riches (D10) et la verte la moyenne.

Ce graph nous montre qui n’a PAS SURVÉCU jusqu’à la retraite. On y voit notamment qu’à 62 ans, l’âge légal de départ à la retraite, il n’y’a plus que 76% des hommes les plus pauvres (du D1) qui sont encore en vie. Il faut attendre 80 ans pour que les hommes les plus riches (D10) aient une chance sur 4 d’être toujours en vie.

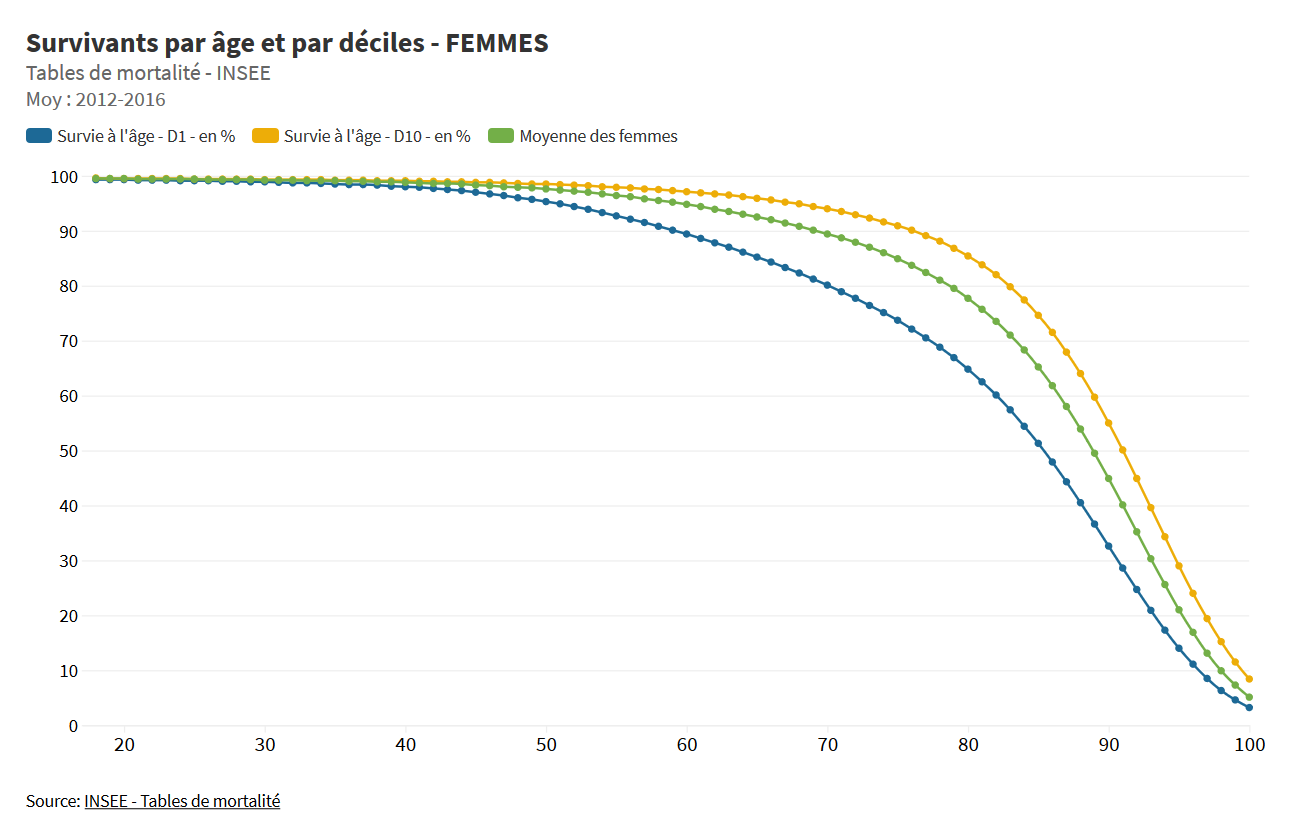

D’ailleurs, on retrouve un écart comparable quand on construit le même graphique, toujours sur la base des tables de mortalité de l’INSEE, pour les femmes.

La probabilité pour une femme pauvre (D1) d’avoir survécue jusqu’à 62 ans est de 87.8 %. Il faut attendre 79 ans pour qu’une femme riche (D10) connaissent la même probabilité de survie.

Il y a donc des personnes pauvres qui n’atteignent jamais cet âge de repos qu’est la retraite.