Crise du logement : et si on avait tout faux ?

Vidéo accessible uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

"Se loger, ça n'a jamais été aussi cher, et surtout pour les jeunes". Est-ce qu'on est bien sûr de ce diagnostic ? Est-ce que le prix est vraiment le cœur de la crise du logement ? On est allé vérifier ça, et on a eu quelques surprises.

- Introduction 0 min

- Crise du logement : ce qu'on avait pas vu 1 min 28

- Des loyers qui explosent ? 3 min 22

- Quid des grandes villes où se concentrent les jeunes actifs ? 5 min 22

- Les hausses de loyer sont (très) encadrées en France 6 min 48

- Pour les jeunes, impossible d'acheter ? 12 min 40

- Dans les grandes villes ? 15 min 20

- Conclusion 18 min 55

Commentaires

Attention : tu utilises peut être un navigateur possédant un bloqueur de publicité !

Cela peut engendrer des soucis dans l'utilisation des commentaires.

Pour accéder pleinement à toutes les fonctionnalités, nous te conseillons de désactiver Ad-block !

Seuls les membres abonnés peuvent poster un commentaire.

Points clés

- On entend partout que le logement est devenu inaccessible et que les jeunes seraient les grands perdants d’un marché verrouillé par les générations plus âgées. Mais les chiffres racontent une histoire beaucoup plus nuancée que ce récit de “guerre des générations”.

- Contrairement à l’idée reçue, les jeunes, y compris les moins de 30 ans, sont aujourd’hui plus souvent propriétaires qu’il y a 20 ou 25 ans. En moyenne, ils vivent aussi dans des logements un peu plus grands qu’au début des années 2000.

- Le poids des loyers dans le budget des jeunes n’a pas explosé. Il est resté globalement stable pendant longtemps, puis a même légèrement diminué depuis 2019 grâce à l’encadrement très strict des hausses de loyers en France.

- Le vrai changement, ce n’est pas tant le prix des logements que la difficulté à en trouver un. Entre 2021 et 2024, près de 40 % des annonces de petits appartements ont disparu, ce qui a fortement augmenté la concurrence entre candidats.

- À l’achat aussi, la réalité est plus complexe que le discours ambiant. Malgré la forte hausse des prix de l’immobilier, le pouvoir d’achat immobilier des jeunes actifs s’est globalement amélioré par rapport au milieu des années 2000.

- Bien sûr, certaines villes comme Bordeaux ou Lyon sont devenues beaucoup plus difficiles d’accès. Mais dans une grande partie des grandes villes françaises, les jeunes ménages peuvent encore acheter des surfaces comparables, voire plus grandes, qu’il y a 10 à 20 ans.

- Les vraies difficultés touchent surtout les plus jeunes et les profils précaires. Les moins de 25 ans vivent beaucoup plus souvent chez leurs parents, et la moitié de ceux qui travaillent n’ont pas de CDI.

- Au final, le problème principal n’est pas forcément que les loyers sont devenus impossibles à payer. C’est surtout que, dans un marché où l’offre manque et où les propriétaires sélectionnent les dossiers les plus “sûrs”, les jeunes précaires passent souvent après les autres.

Sources et références

Les sources sont accessibles uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Les sources sont accessibles uniquement aux membres abonnés.

Introduction :

On a tout faux sur la crise du logement. Depuis 20 ans, les jeunes deviennent PLUS souvent propriétaires, peuvent acheter PLUS de mètres carrés, et les loyers pèsent MOINS moins lourd qu’avant. Et pourtant, de l’avis général, les jeunes galèrent plus que jamais pour se loger.

Comment c’est possible ?

Si vous avez déjà cherché un appart, vous connaissez le topo : des visites à 20 personnes, des dossiers refusés en boucle, des exigences absurdes. Du coup, on se dit : “Le logement est devenu inaccessible et surtout pour les jeunes”

Franchement, nous aussi, c’est ce qu’on pensait. Mais quand on a plongé dans les chiffres, on est tombé sur un truc bizarre. Sur presque tous les indicateurs : taux de propriétaires, surface des logements, loyers et même pouvoir d’achat immobilier, la situation ne s’est pas dégradée. Elle s’est même parfois améliorée.

A mesure qu’on avançait dans nos recherches, on était obligé d’admettre que, sur la crise du logement, on avait tout faux; ou presque. Je vous propose de découvrir ça avec nous.

Crise du logement : ce qu’on avait pas vu

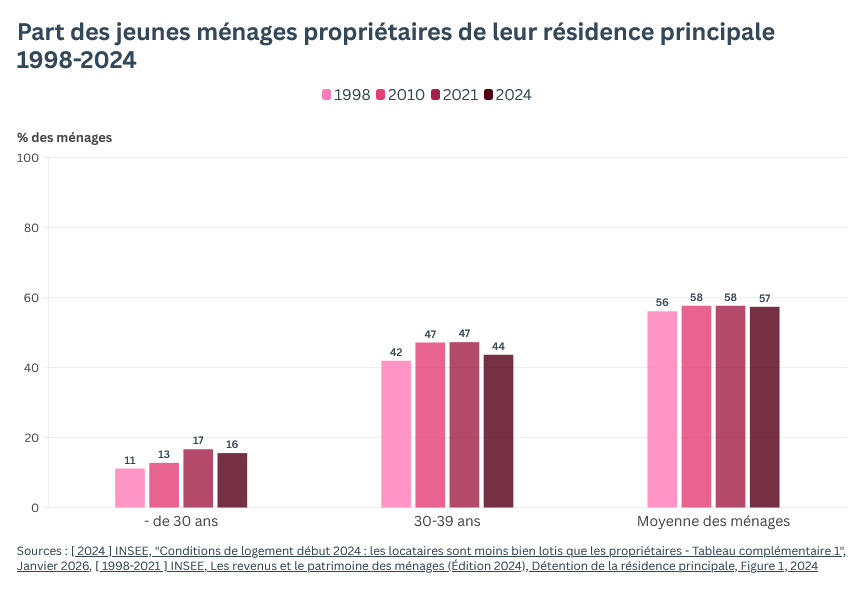

Dans nos recherches, on s’est d’abord dit : il doit y avoir de moins en moins de jeunes propriétaires.

C’est vrai que les trentenaires et, surtout, les moins de 30 ans, sont moins souvent propriétaires que la moyenne – bien plus âgée – des ménages.

Ca, on s’y attendait, c’est un scoop pour personne. La surprise n’est pas là. La surprise c’est que malgré une petite baisse ces dernières années, les jeunes sont en réalité plus souvent propriétaires aujourd’hui qu’en 1998 ou en 2010.

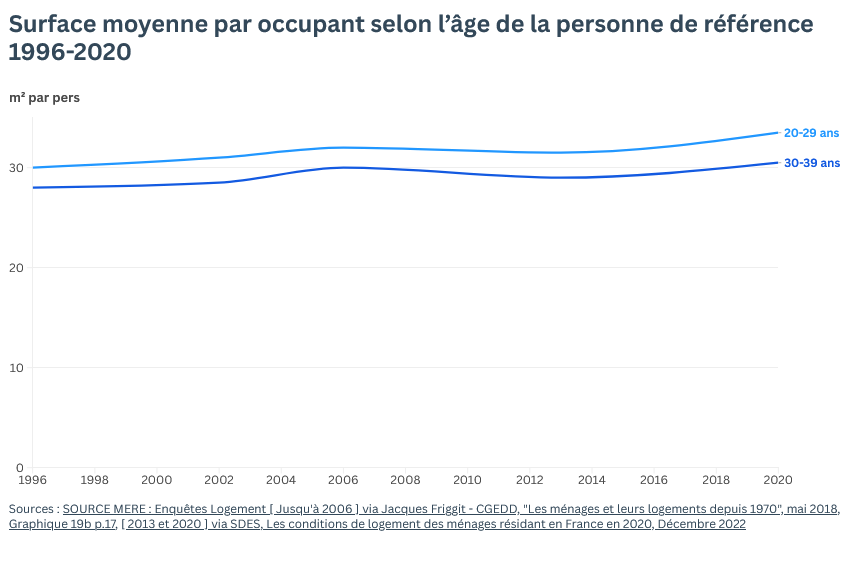

On s’est alors dit “ok, il sont plus propriétaires, mais leurs logements doivent être plus petits”.

Mais non, quand on regarde l’évolution du nombre de m2 par personne depuis le milieu des années 90, on voit que les jeunes n’ont pas moins d’espace qu’avant. Au contraire, les jeunes actifs ont 2-3 mètres carrés en plus par personne qu’au début des années 2000.

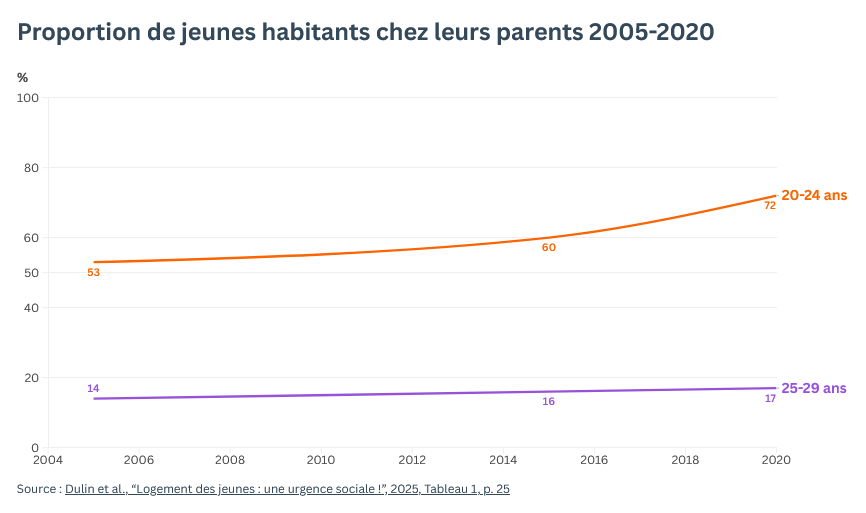

Ok y’a des jeunes pour qui ça se passe bien, mais il y’en a forcément beaucoup d’autres pour qui avoir un logement à soi n’est même pas possible. On s’est alors demandé : est-ce qu’il y a une explosion des “Tanguy”, les jeunes qui vivent encore chez leurs parents.

[ SOURCE : Dulin et al., “Logement des jeunes : une urgence sociale !”, 2025, Tableau 1, p. 25 ]

Pour les – 25 ans, c’est clairement oui,. En 2005, la moitié vivaient chez leurs parents. Aujourd’hui, c’est plus de 70%.

Par contre, pour les 25-29 ans, c’est beaucoup moins évident. Aujourd’hui, seulement 17% des jeunes de 25-29 ans habitent chez leurs parents. C’est pas énorme, et c’est à peine plus qu’il y a 20 ans.

Le cliché des “Tanguy”, ces trentenaires qui n’arrivent pas à quitter le domicile de leurs parents, en réalité y en a pas des masses.

Par contre, ouf ! Au moins une intuition est validée : du côté des plus jeunes, les moins de 25 ans, c’est vraiment plus dur de quitter le foyer familial qu’il y a 20 ans.

Bon, on a fini l’entrée, c’est l’heure du plat principal : est-ce que louer coûte de plus en plus cher ?

Des loyers qui explosent ?

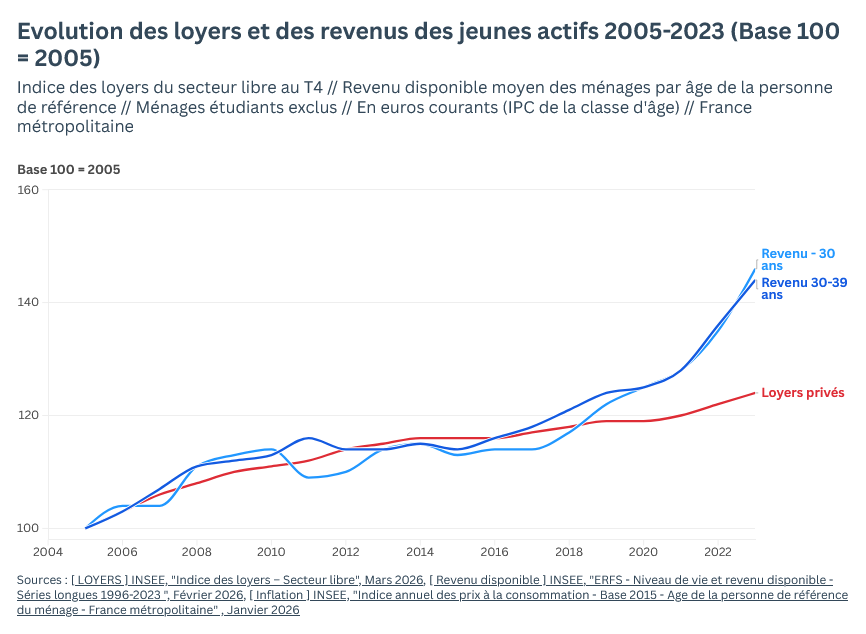

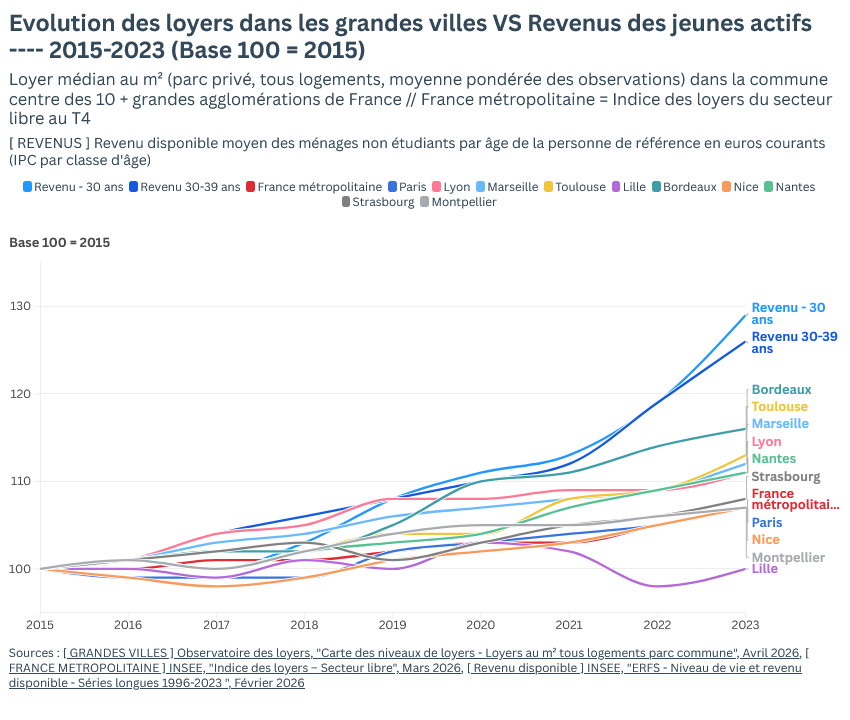

Depuis 20 ans, les loyers ont pas mal monté : + 24 % en moyenne. Mais dans le même temps, les revenus des jeunes ont aussi progressé.

Entre 2005 et 2018, les revenus des jeunes ont augmenté à peu près à la même vitesse que les loyers. La situation n’était ni meilleure, ni pire. Par contre, à partir de 2019, il y a eu une vraie rupture : les revenus des jeunes actifs se sont mis à augmenter beaucoup plus vite que les loyers.

Bien sûr, c’est une moyenne. Y’a des jeunes qui ont vu leurs revenus stagner ou baisser et pour eux, louer est plus difficile. Toujours est-il qu’en moyenne, louer le même appart pèse aujourd’hui moins lourd dans le budget des jeunes actifs qu’il y a 10 ou 20 ans.

C’est une très bonne nouvelle, mais étonnamment, absolument PERSONNE n’en parle 🙂

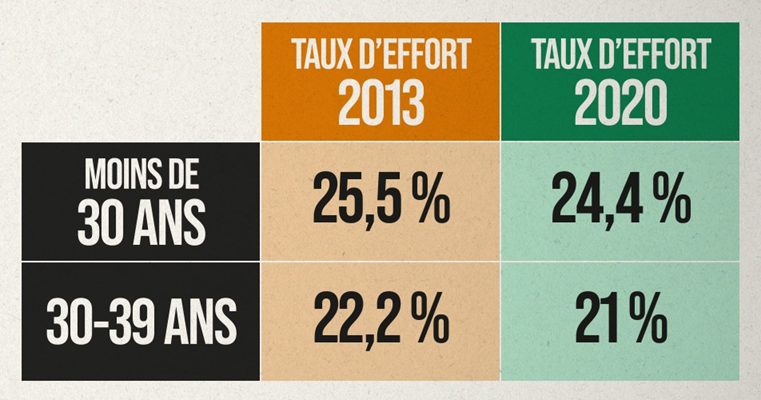

Comme ça nous a surpris, on a voulu vérifier en regardant un autre indicateur : l’évolution du taux d’effort des jeunes locataires : c’est la part du revenu qui paie le loyer.

On a constaté que OUI, entre 2013 et 2020, les jeunes consacrent une part moins grande de leurs revenus pour payer le loyer – c’est vrai des trentenaires comme des – de 30 ans.

C’est pas une IMMENSE baisse, n’exagérons pas, mais ça va quand même dans le bon sens.

Attention, là on ne parle que de ce qui part pour le loyer. On n’inclut pas les coûts du chauffage ou de l’électricité, qui peuvent sévèrement plomber le budget. C’est un autre sujet – qu’on a beaucoup traité- mais aujourd’hui, on se concentre sur l’immobilier.

Et ce qu’on peut retenir, c’est qu’en moyenne nationale, les jeunes locataires payent leur loyer plus facilement qu’il y a vingt ans. Mais alors, si c’est ça le constat statistique, pourquoi on rencontre tant de jeunes qui, dans la réalité, galèrent à se loger ?

Peut-être que c’est trompeur de regarder la hausse des loyers “EN MOYENNE”.

Si les loyers ont explosé dans les grandes villes, où habitent souvent les jeunes actifs, ça changerait pas mal notre histoire, non ? C’est vrai, alors vérifions ça tout de suite.

Quid des grandes villes où se concentrent les jeunes/actifs ?

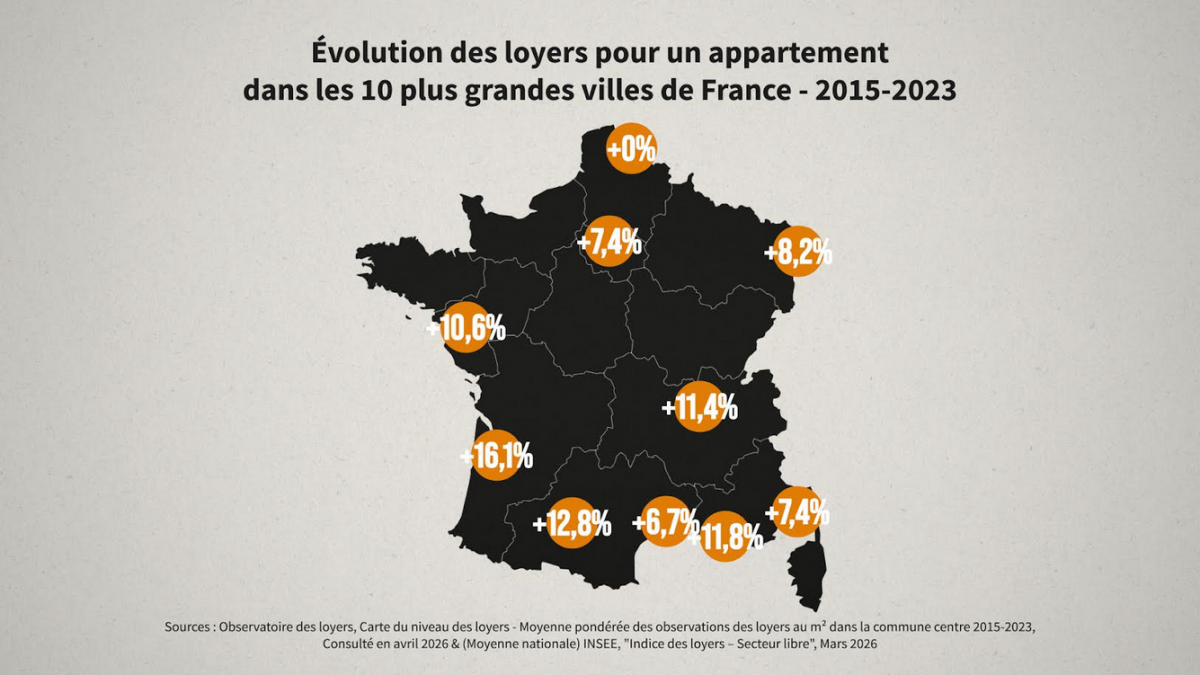

Ça n’a pas été si facile, il a fallu jouer avec les tableaux excel, mais grâce à l’Observatoire des loyers, on a pu vous reconstituer l’évolution des loyers dans les 10 plus grandes villes de France depuis 2015, .

[ SOURCES : Observatoire des loyers, Carte du niveau des loyers – Moyenne pondérée des observations des loyers au m² dans la commune centre 2015-2023, Consulté en avril 2026 & (Moyenne nationale) INSEE, « Indice des loyers – Secteur libre », Mars 2026, ]

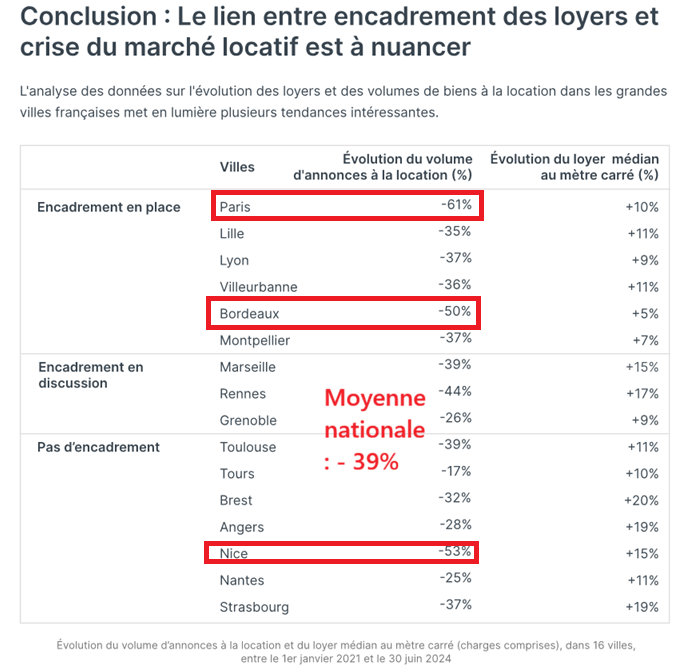

Entre 2015 et 2023, les loyers ont augmenté de 6.7 % au niveau national. Dans les plus grandes villes, ça pique un peu plus : +16% à Bordeaux, +13% à Toulouse, +11-12% à Marseille et Lyon, +10,5% à Nantes.

Il y a bien quelques villes plus tranquilles, comme Lille (zéro augmentation), Montpellier (+6,7%, comme la moyenne), ou même chez nous à Strasbourg (+8,2%.). Mais globalement, c’est vrai que les loyers augmentent plus vite dans les grandes villes.

Cela dit, les revenus des jeunes ont fait mieux que suivre, ils ont pris de l’avance ! 🙂

Autrement dit, depuis 2005, même dans les grandes villes et même à Bordeaux, les loyers sont devenus plus accessibles pour un jeune au revenu moyen ! Notre analyse sur la moyenne nationale n’était donc pas une anomalie.

Les hausses des loyers sont (très) encadrées en France.

Maintenant, faut que je vous explique pourquoi, malgré des loyers qui n’augmentent pas tant que ça, les jeunes galèrent à louer un appartement.

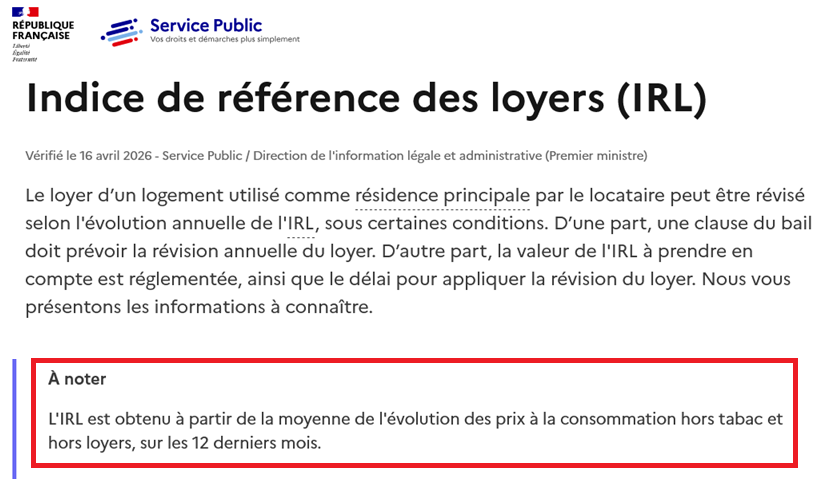

Si les loyers n’ont pas explosé, c’est pas un hasard. C’est la loi. En France, dans une énorme partie du territoire, les loyers sont encadrés. Pas un peu, vraiment encadrés.

Concrètement, ça veut dire quoi ? Ça veut dire qu’un propriétaire ne peut pas augmenter le loyer comme il veut. Il doit suivre un indice officiel – l’Indice de référence des loyers ou l’IRL – qui évolue à peu près comme l’inflation.

Depuis 2012, cette règle est encore plus stricte : même quand un locataire s’en va, le propriétaire ne peut pas “augmenter d’un coup son prix”, il doit toujours suivre l’indice. Il y’a des cas particuliers, si y’a eu beaucoup de travaux, si le loyer était vraiment trop bas, etc. mais globalement : le proprio est contraint.

[ SOURCE : Economie.gouv.fr, Location en zone tendue et encadrement des loyers : ce qu’il faut savoir, 17 juillet 2025 & Décret n° 2012-894 du 20 juillet 2012 révisé par le Décret n° 2017-1198 du 27 juillet 2017 lui-même prolongé par le Décret n° 2025-652 du 15 juillet 2025 ]

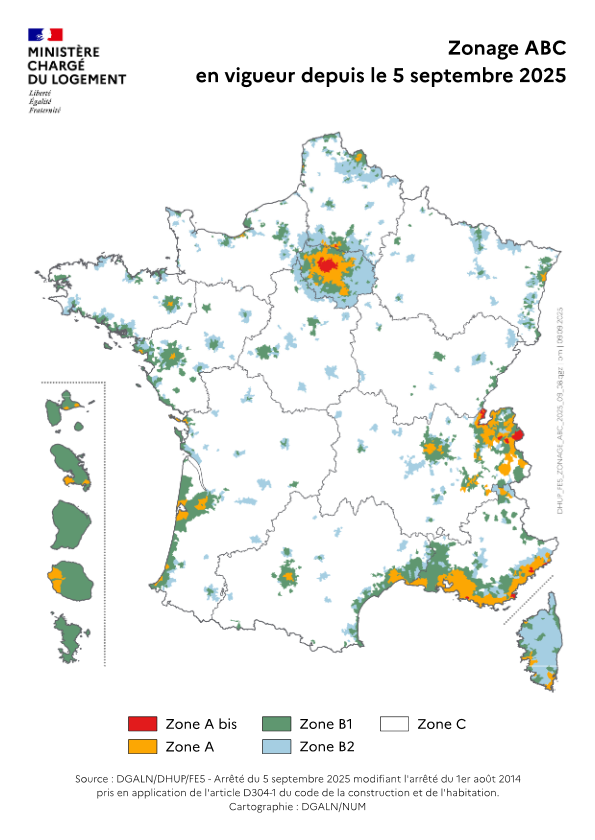

Et ça, ça s’applique dans ce qu’on appelle les “zones tendues”. Et les zones tendues… c’est beaucoup plus large que ce qu’on imagine.

C’est toute l’Île-de-France, les grandes métropoles. Une grande partie des villes moyennes, les zones touristiques. Bref là où vit une énorme partie des jeunes actifs.

Et dans certaines villes, la régulation va encore plus loin. À Paris, Lyon, Bordeaux, Lille, Montpellier ou encore Grenoble il existe carrément un plafond. Un loyer maximum au m² à ne pas dépasser. Si le loyer – même d’un bail en cours – dépasse ce plafond, il doit baisser. Oui. Baisser. C’est “l’encadrement des loyers”, qu’on devrait plutôt appeler “plafonnement des loyers”.

[ SOURCE : Economie.gouv.fr, Location en zone tendue et encadrement des loyers : ce qu’il faut savoir, 17 juillet 2025 ]

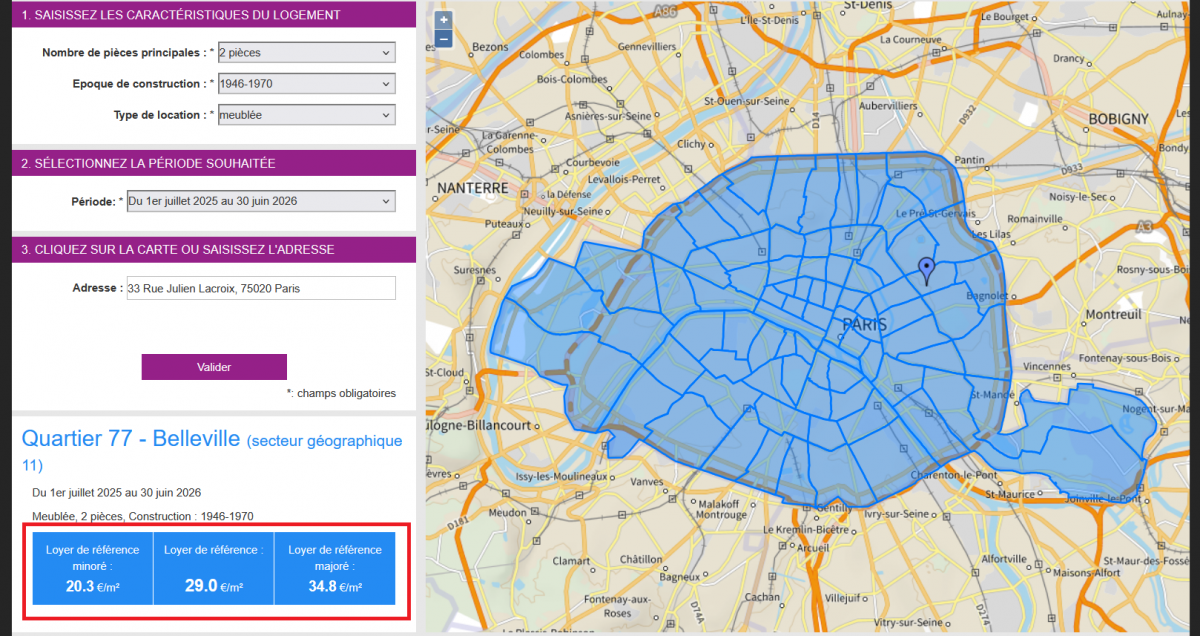

Voici, à titre d’exemple, comment le loyer de mon ancien appartement à Paris est, aujourd’hui, encadré.

Au passage, si vous êtes locataires et que votre proprio tente d’augmenter le loyer plus que l’indice de l’année, vous pouvez tout à fait refuser cette augmentation, et le droit est de votre côté. Et si votre logement est une passoire thermique, classée F ou G, votre proprio n’a carrément plus le droit d’augmenter le loyer, même d’un centime.

Voici plusieurs articles de l’Agence nationale d’information sur le logement qui expliquent ce que vous pouvez faire pour défendre vos droits si votre propriétaire ne respecte pas la loi.

[ SOURCE : Agence nationale pour l’information sur le logement, Réévaluation du loyer au renouvellement du bail ]

Maintenant, si on résume : en France, dans beaucoup d’endroits, les loyers ne peuvent pas augmenter librement. Ils ne peuvent pas grimper plus que l’inflation. Et ça a une conséquence très simple. Dès que les revenus augmentent un peu plus vite que l’inflation, les locataires s’en sortent mieux. Bon, ça, c’est la théorie. Parce qu’en pratique, tout le monde ne respecte pas ces règles.

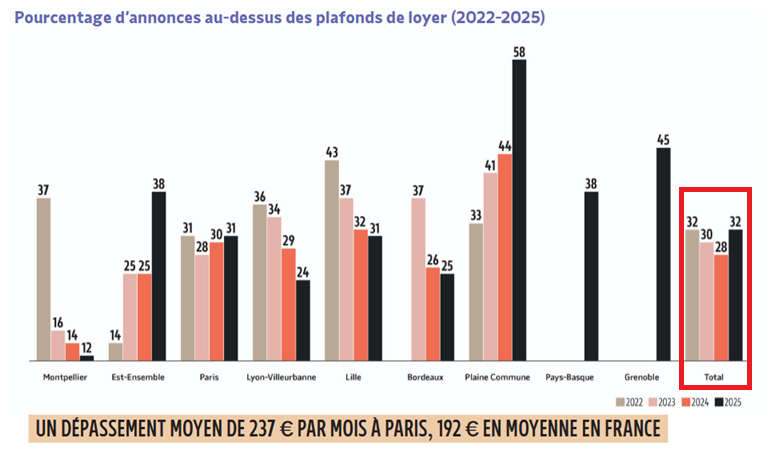

Dans les villes qui pratiquent “l’encadrement / plafonnement des loyers” par exemple, la Fondation pour le logement a montré qu’un tiers des annonces dépassent le prix maximum.

Donc oui, il y a des abus. Mais même en tenant compte de ça, il y a un effet beaucoup plus important. Et beaucoup moins visible. Un effet qui change complètement la façon dont fonctionne le marché. Quand vous empêchez les loyers d’augmenter, vous supprimez un des principaux filtres du marché. Avant, quand la demande augmentait, les prix montaient. Et ça faisait une sélection par le prix.

Aujourd’hui, ce levier est en grande partie bloqué (et c’est tant mieux) mais la sélection ne disparaît pas. Elle se déplace. Elle se fait ailleurs. Elle se fait sur les dossiers : on veut des CDI, des revenus stables, des garants solides. Cette sélection par les dossiers change tout. Parce que dans ce système,même si vous avez les moyens de payer et bien ça ne suffit plus.

Vous pouvez être solvable, ne jamais avoir eu un seul impayé et quand même finir par être recalé. Pourquoi ? Bah parce qu’en face,il y a quelqu’un avec un dossier “plus sûr”. Et dans un marché où il y a 20 ou 30 candidats par appartement, la différence se fait là-dessus..

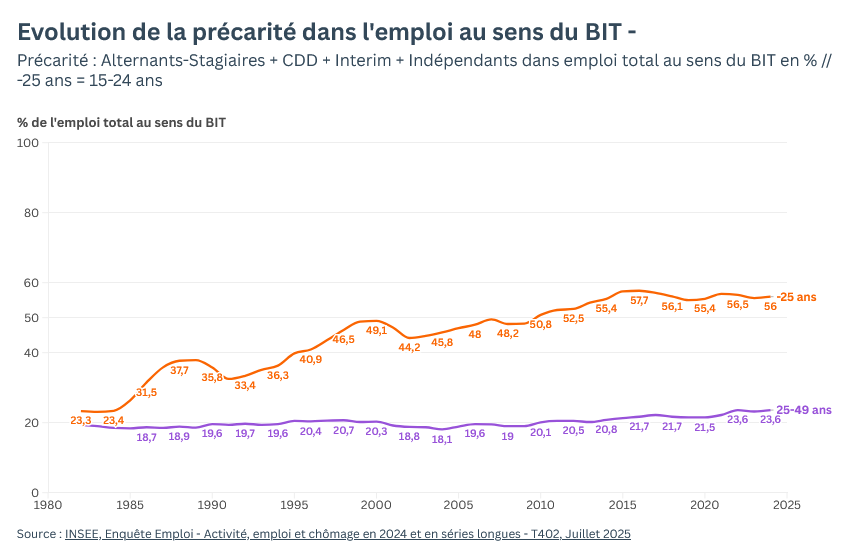

Et là, il faut se poser une question simple : qui est-ce qui a le plus souvent des revenus instables, des contrats précaires, peu de garanties ? Je vous le donne en mille : les jeunes. Plus de la moitié des moins de 25 ans qui travaillent sont en emploi précaire.

C’est les jeunes qui enchaînent les stages, les CDD, les débuts de carrière incertains. Ce sont eux qui ont le plus de mal à cocher toutes les cases. Et donc, ce sont eux qui se retrouvent tout en bas de la pile des dossiers de locataires.

La régulation des loyers a un autre effet, elle agit aussi sur le nombre de logements disponibles. Quand les loyers augmentent peu, certains propriétaires trouvent ça moins rentable. Et ils font quoi ? Bah ils vendent, ou ils louent autrement, en meublé touristique, par exemple – Coucou Airbnb !

Et les effets se font déjà sentir. Entre 2021 et 2024, le nombre d’offres de T1 et T2 en location a chuté de 39% ! 4 annonces sur 10 qui disparaissent ! C’est énorme. Et à Paris c’est même 61% de petites surfaces à louer en moins.

[ SOURCE : Pricehubble, “Encadrement des loyers : Solution ou problème pour le marché locatif ?”, 27 octobre 2024, pp. 3 et 14 ]

Avec un tel effondrement de l’offre, on comprend que les gens galèrent comme jamais à louer, avec des queues à 10 ou 20 dans les visites. Résultat de ce manque d’offre : encore plus de concurrence, et encore plus de sélection !

Au final, on a donc un système assez paradoxal. D’un côté : les loyers sont contrôlés et n’explosent pas. Mais de l’autre : l’accès au logement devient plus difficile pour les profils les plus fragiles.

En un mot payer un logement n’est pas forcément plus dur qu’avant mais en trouver un, ça, oui.

C’est pour la location. Quand on regarde l’achat : c’est encore une autre histoire. Alors, est-ce que pour les jeunes, c’est de plus en plus dur d’acheter ?

Pour les jeunes, impossible d’acheter ?

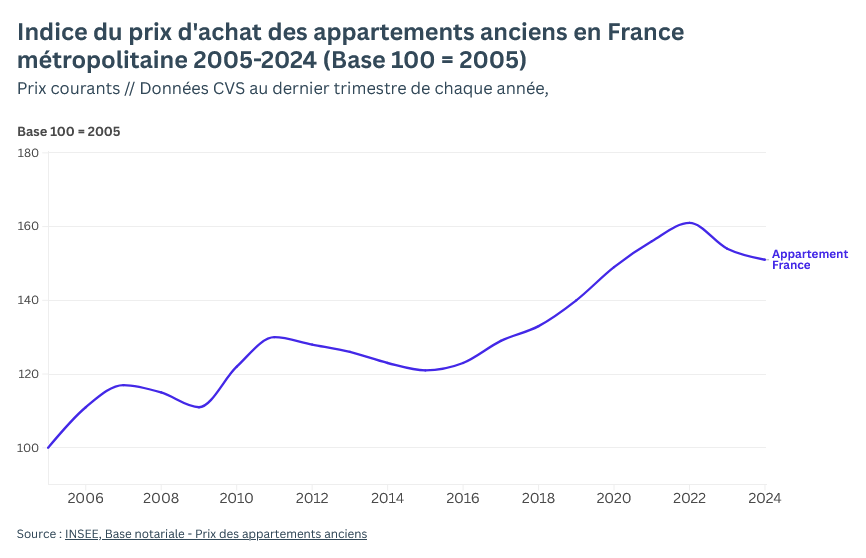

Depuis 20 ans, les prix de l’immobilier ont bien monté : les appartements ont pris 50% et jusqu’à 60%, au maximum, en 2022.

Mais vous commencez à avoir l’habitude avec nous, pour savoir comment évolue le “pouvoir d’achat immobilier” on peut pas se contenter des prix au m².

Il faut regarder les conditions du crédit – le taux d’intérêt auquel on emprunte, la durée de l’emprunt, le taux d’endettement maximal autorisé, etc. – et voir comment ont évolué les revenus des acheteurs – pour nous, les ménages trentenaires et de – de 30 ans.

En combinant toutes ces infos, on obtient le “pouvoir d’achat immobilier” qui nous dit combien de m² les jeunes ménages pouvaient acheter, de 2005 à 2023.

ENCADRÉ : Comment avons-nous construit notre indicateur de “pouvoir d’achat immobilier” ?

Nous avons cherché à savoir combien de m² d’appartement pouvait acheter un jeune ménage s’il empruntait, chaque année, aux conditions moyennes d’emprunts jusqu’au niveau maximum d’endettement autorisé (33 % du revenu) et ce, dans différentes zones.

Pour cela, il nous faut déterminer le coût total de l’achat immobilier à crédit qui exige, en plus du prix moyen au m² d’un appartement dans différentes zones, de connaître, pour chaque année, le taux d’intérêt moyen d’un crédit immobilier, le taux d’apport personnel moyen ainsi que la durée moyenne du crédit.

Où avons-nous trouvé ces données pour la période 2005 – 2023 ?

- Le prix moyen au m² d’un appartement en France métropolitaine est issu d’une étude récente de l’INSEE “Des prix immobiliers plus élevés dans les zones denses et touristiques”. Il s’élève à 3170 €/m² en moyenne sur la période 2020-2022. Nous avons attribué cette valeur de 3170€/m² à l’année 2021 et avons reconstitué le prix au m² de 2005 à 2023 en utilisant l’Indice notarié du prix des appartement anciens.

Pour les autres zones (villes et Val-de-Marne) nous avons utilisés les indices de prix moyen des appartements au au m² compilés par les chercheurs du site spécialisé “Meilleurs agents”

- Le taux d’intérêt moyen sur les emprunts immobiliers est donné par la Banque de France.

- Le taux d’apport personnel moyen définit, pour chaque année, quelle part du coût de l’achat immobilier est couverte par un apport personnel et quelle part est achetée à crédit.

Nous n’avons pas trouvé de base de données unifiée nous donnant le taux d’apport personnel pour les crédits immobiliers.Une publication de l’INSEE (2010) “L’accession à la propriété dans les années 2000” nous donne (Tableau 4) les taux d’apports personnels pour les crédits immobiliers des primo-accédants pour les périodes 1997-2001 (25.2%) et 2002-2006 (22.4%).

Enfin, une publication de professionnels en finance immobilière suggère qu’en moyenne qu’en 2022, le taux d’apport s’élevait à 20.5%.

Nous avons donc fixé de façon conservatrice le taux d’apport à 20 % du prix d’achat pour toute la période 2005-2023.

- La durée moyenne d’un crédit immobilier nous est fournie par la Banque de France.

A partir de ces données, nous pouvons calculer le coût total d’achat à crédit – aux conditions moyennes de taux d’intérêt, de taux d’apport et de durée de crédit – pour l’achat d’un m² d’appartement en moyenne dans différentes zones.

Il ne nous reste plus qu’à rapporter ce coût total au revenu disponible des jeunes ménages à date.

Pour ce faire, nous utilisé les bases de données de l’INSEE (5 – 2) pour trouver le revenu disponible des ménages de moins de 30 ans et de 30-39 ans. Ces revenus sont donnés en euros constants de 2023. Pour les rapporter aux coûts total d’achat à crédit, nous les avons transformés en euros courants en utilisant les indices des prix à la consommation par âge (– 30 ans et 30-44 ans).

Une fois ce revenu disponible courant des jeunes ménages 2005-2023 déterminé, nous avons pu calculer notre “Pouvoir d’achat immobilier” alias : le nombre de m² d’appartement qu’un jeune ménage au revenu disponible moyen peut acheter, aux conditions moyennes, à date.

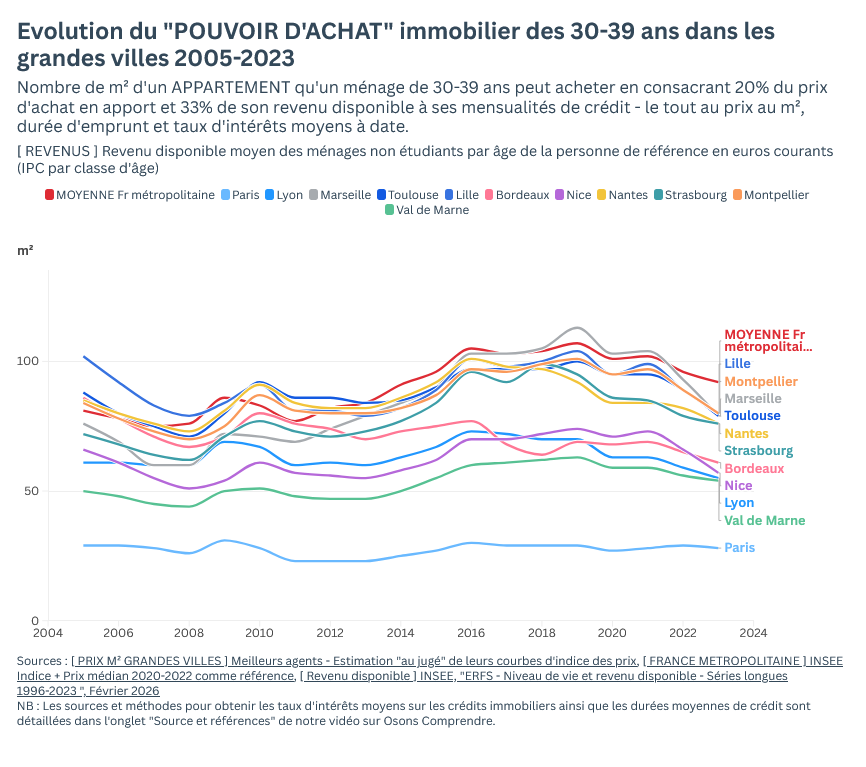

Préparez-vous, voilà la réponse.

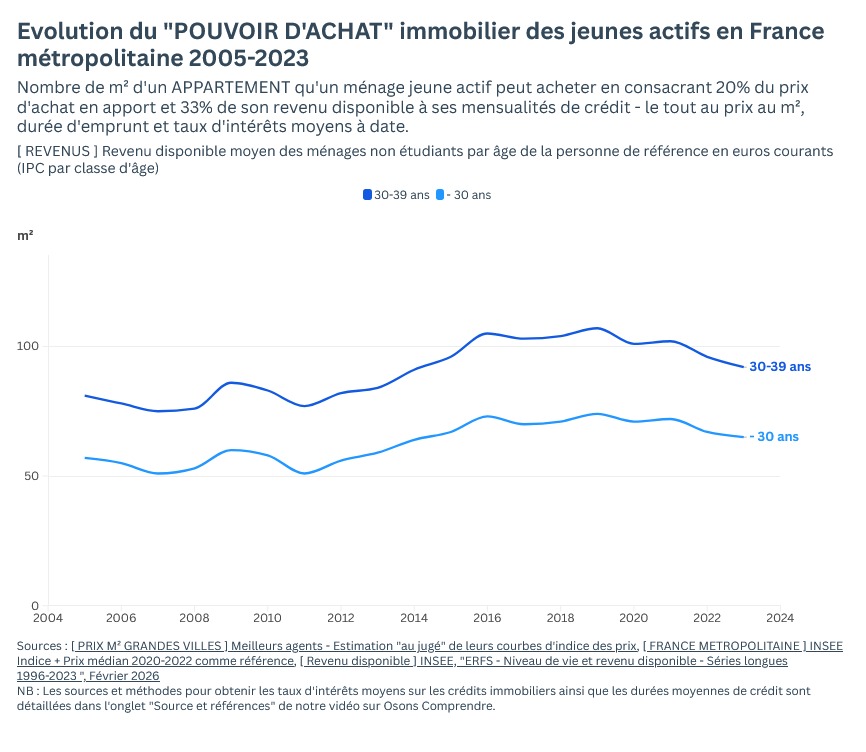

Vous avez devant les yeux l’évolution du “pouvoir d’achat immobilier” des trentenaires.

Contrairement à ce qu’on imaginait, nos trentenaires ont plutôt GAGNÉ du pouvoir d’achat, ils peuvent aujourd’hui acheter PLUS de m2 qu’il y a 20 ans.

Entre 2005 et 2013, avec des prix de l’immo élevés puis l’impact de la crise financière sur les revenus, les trentenaires pouvaient acheter en moyenne un appart de 80.2m2.

Entre 2014-15 et 2021, grâce à la chute des taux d’intérêt, le pouvoir d’achat immobilier de nos trentenaires a bondi. Ils pouvaient alors s’acheter en moyenne plus de 101.1 m2 !

Là encore, c’est quelque chose qu’on entend jamais. Passer de 80 à 100m2, c’est une sacré amélioration, et je ne me rappelle pas avoir vu des gros titres là-dessus, ni dans les médias traditionnels, ni dans les médias alternatifs, comme sur Youtube

Faut quand même dire que, depuis 2022, la situation s’est un peu dégradée. Avec l’inflation, les taux d’intérêts ont grimpé, et la petite baisse des prix au m² qu’on constate n’a pas suffit à compenser la hausse des taux. Malgré ça, en 2023, nos trentenaires moyens pouvaient encore acheter un appart de 92 m2, c’est toujours bien mieux que les 80 m² des années 2005-2013.

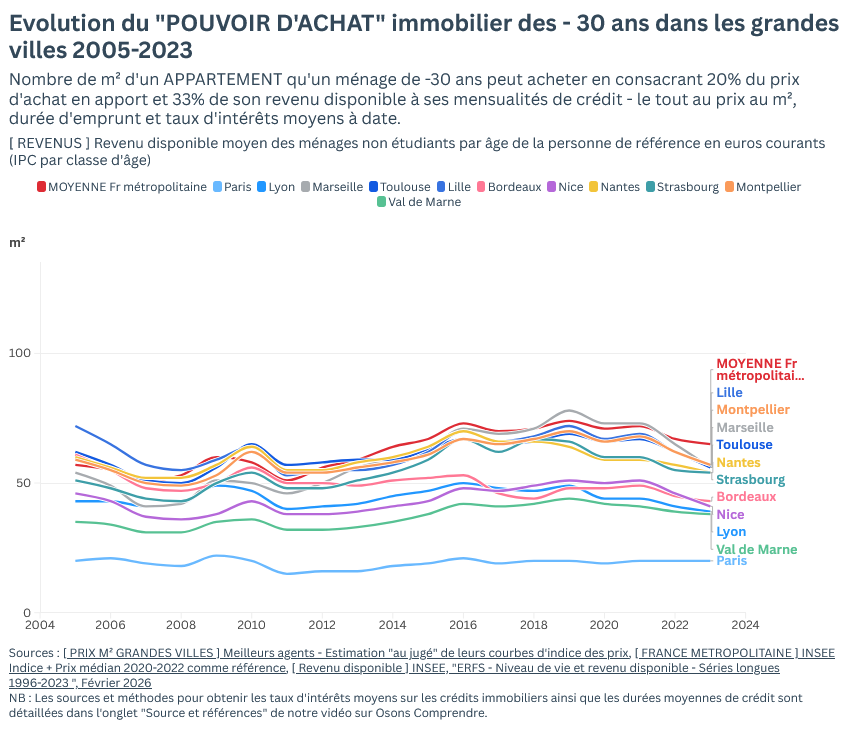

Je vous ai montré les trentenaires, parce que parmi les jeunes c’est eux qui achètent le plus, mais si je vous montre les moins de 30 ans, vous voyez les mêmes évolutions mais avec un nombre de m² inférieur.

Bref, sur les vingt dernières années, en France, le pouvoir d’achat immobilier moyen des jeunes s’est en réalité plutôt amélioré.

Mais ça c’est la moyenne : est-ce qu’on observe la même chose dans les grandes villes, à Paris, Lyon, Bordeaux, Marseille, etc. ? Parce que oui, les hausses de loyers sont régulées, mais pas les prix de vente !

Dans les grandes villes ?

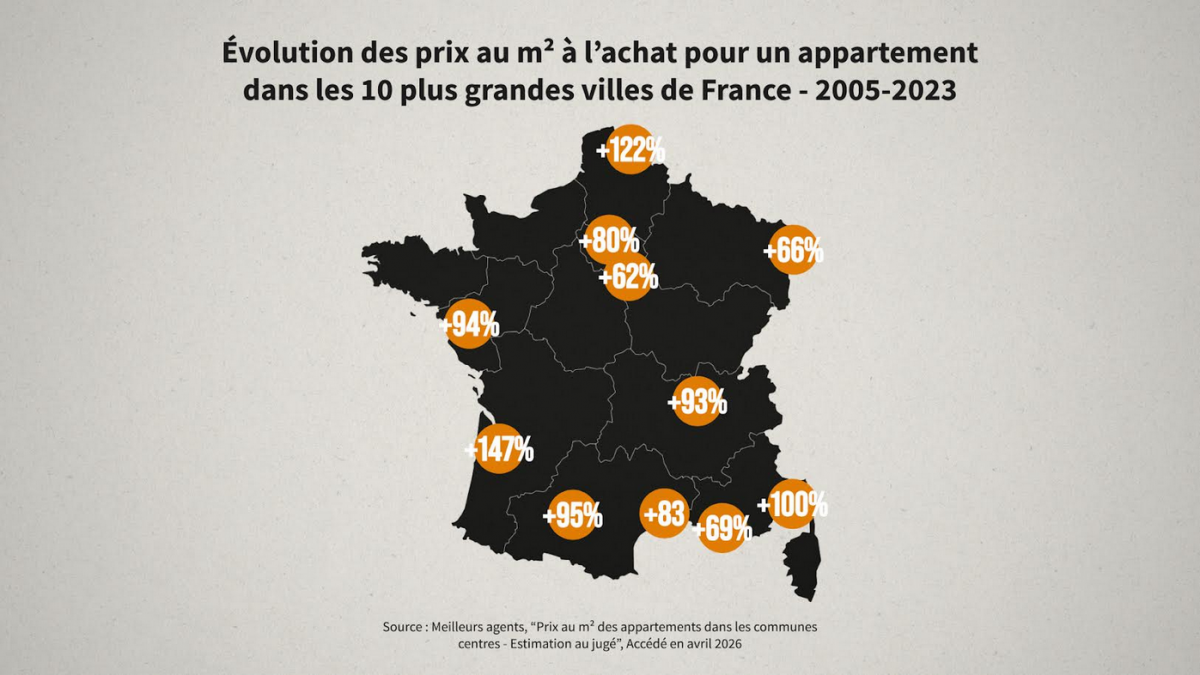

Dans les grandes villes, les prix de l’immo ont bien plus augmenté que les +50 % observé en moyenne nationale.

[ SOURCE : Meilleurs agents, “Prix au m² des appartements dans les communes centres – Estimation au jugé”, Accédé en avril 2026 ]

Des villes comme Marseille ou Strasbourg sont pas si loin mais à Lyon, à Nantes, Toulouse Montpellier ou Nice les prix ont doublé depuis 2005, et je parle pas de Bordeaux où ça fait même fois 2.5 !

On a ajouté le Val de Marne, pour voir les villes proches de Paris, et ça prend aussi 60%.

Avec de telles augmentations sur la période, quelle tête il a, notre “pouvoir d’achat immobilier” dans les grandes villes ?

Dans 6 des 10 plus grandes villes de France, à Lille, Nantes, Strasbourg, Montpellier,Toulouse ou Marseille, un ménage de trentenaires moyens peut toujours s’acheter un appart de 80 m². Certes, la situation était un peu meilleure dans les années 2015-2021 mais le “pouvoir d’achat immobilier” d’aujourd’hui ressemble à la période 2005-2014. Bref, pour ces 6 grandes villes, RAS.

A Bordeaux, à Nice, à Lyon, et dans le Val de Marne, impossible pour des trentenaires moyens d’acheter + de 60 m². C’est ok pour deux, mais ça devient vite étroit pour fonder une famille. Mention spéciale à Bordeaux où la situation s’est terriblement dégradée. Les trentenaires y ont perdu 25m² en 20 ans !!

Et pour finir, seule dans son monde à 9000 € ou + au m², y’a Paris. Paris a le mérite de la stabilité. Ça fait 20 ans que les trentenaires moyens ne peuvent même pas s’y acheter un 30 m² !!!

En résumé, il est super important de distinguer les villes : dans beaucoup de villes un ménage de trentenaires peut acheter un appart pour fonder une famille, dans d’autres, il n’aura qu’un appart pour commencer sa vie de couple et installer le berceau du premier pendant quelques mois et à Paris, bah il sera plutôt célibataire ou il apprendra – comme moi qui ai passé le confinement avec ma femme dans un 28m² – à se détacher du monde matériel, des objets et des vêtements.

Pour les plus curieuses et curieux, voici le même graphique mais rapporté au revenu disponible des ménages de moins de 30 ans.

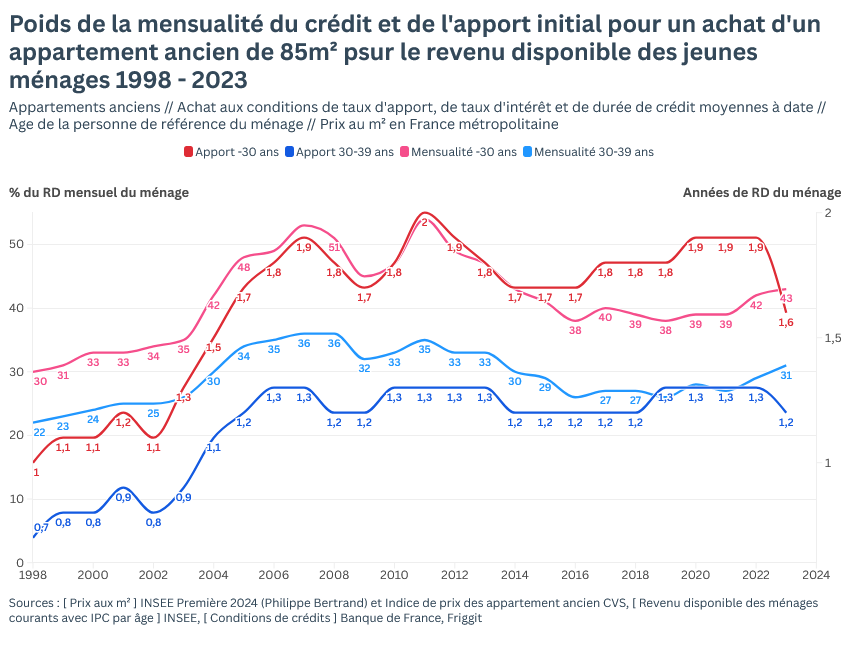

Précisons parce que c’est important : tout ça, c’est des données pour un ménage trentenaire aux revenus moyens, et qui achète aux conditions moyennes – avec 20% d’apport.

Un ménages aux gros salaires ou, surtout, aux gros héritages pourra acheter beaucoup plus grand.

A l’inverse, les nombreux trentenaires (dont je fais partie) qui ne peuvent pas sortir les 20 % d’apport pour le crédit immo sont complètement exclus de notre réflexion.

Mais quand on regarde le nombre d’années de revenu disponible que représente l’apport moyen en France métropolitaine, on remarque une grande stabilité. Depuis 2006, il représente (voir les lignes “foncées) autour d’1.2-1.3 années pour les 30-39 ans et 1.7-1.8 années de revenu disponible pour les – 30 ans.

Pour ces ménages moins fortunés – ou pour ceux qui préfèrent vivre dans plus grand – la solution est d’acheter en banlieue ou dans le périurbain.

Je ne vais pas vous le faire pour toutes les villes mais si, à Bordeaux on avait en 2023 qu’un appart de 60m², à Bègles en première couronne on pouvait acheter 80 m² (79) et un peu plus loin à Lormont c’est 108 m².

[ SOURCE : Calculs Osons Comprendre, à partir du prix au m² de Meilleursagents.com ]

En résumé, y a quelques villes – comme Lyon et Bordeaux – où c’est effectivement plus dur d’acheter aujourd’hui qu’il y a 20 ans. A Paris et en banlieue parisienne, c’est pas plus dur qu’avant, mais c’est hyper cher 🙂 Et ailleurs, le pouvoir d’achat immo des jeunes est plutôt MEILLEUR qu’il y a 20 ans.

On vous l’avait promis, que dans cette vidéo, il y aurait pas mal de surprises ! 🙂

Conclusion :

Depuis quelques années, tout le monde a l’air d’être d’accord pour dire que se loger en France, c’est de plus en plus dur, que ce soit pour louer ou pour acheter.

Les jeunes sont vus comme les grands sacrifiés d’un marché de l’immobilier aux mains des boomers, un marché verrouillé et inaccessible. C’est vrai que ce narratif très “guerre des générations” est sexy, il fait cliquer, il est très vendeur.

Et honnêtement, c’est un peu ce qu’on s’attendait à trouver en commençant nos recherches pour cette vidéo.

Pourtant, ce qu’on a découvert ne colle pas vraiment avec ce narratif.

Par rapport à y a 20-25 ans, les trentenaires et même les moins de 30 ans sont plus souvent propriétaires. Ils vivent aussi dans des logements un peu plus grands.

Le poids des loyers dans le budget des jeunes est longtemps resté stable, et depuis 2019, il a même baissé, grâce notamment à la régulation stricte des hausses de loyer.

Par contre, 4 annonces sur 10 de T1 et T2 en location ont disparu entre 2021 et 2024. Plus que les loyers, c’est la concurrence pour les apparts qui a augmenté.

A l’achat, les prix de l’immobilier ont bien monté, surtout dans les grandes villes, mais le pouvoir d’achat immobilier des jeunes actifs – le nombre de m2 qu’ils peuvent acheter – a plutôt augmenté par rapport au milieu des années 2000.

Les exceptions – Bordeaux, Lyon, ne sont pas la règle. Globalement, et même dans les grandes villes, les jeunes peuvent acheter plus grand aujourd’hui que y’a 10-20 ans.

Bien sûr, tout n’est pas rose. Les plus jeunes, les moins de 25 ans, doivent de plus en plus souvent habiter chez leurs parents. La moitié de ceux qui travaillent n’ont pas de CDI.

Dans les grandes villes, quand les moins de 25 ans veulent louer, leurs dossiers passent souvent tout en bas de la pile, surtout si leurs parents ne sont pas blindés.

Leur problème, c’est pas tant que les loyers sont trop chers, c’est surtout que leur dossier passe après celui des autres. Les propriétaires louent leur appart à ceux qui ont une situation plus stable et de meilleurs revenus. Le tout, dans un marché de la location tendu, qui manque d’offres, et qui a été siphonné par les airbnb.

Autre nuance importante : nos chiffres, c’est des moyennes statistiques. C’est indispensable pour comprendre les grandes tendances, mais ça ne correspond pas toujours aux cas individuels.

Un ouvrier cinquantenaire au chômage peut plus galérer à se loger qu’un jeune de 25 ans sorti d’HEC et qui vient d’une famille bourgeoise.

Bref, si vous ne vous êtes pas reconnu dans les évolutions qu’on a parcourues ensemble, pas d’inquiétude, c’est tout à fait possible 🙂

Maintenant, on a à peine effleuré le sujet du logement. On pourrait poursuivre la réflexion en se demandant comment améliorer l’accès au logement des plus jeunes, des plus précaires ? Quel est le rôle du logement social ? Peut-on en construire plus ? Faut-il interdire les airbnb ? Dites-nous si ça vous tente, et aussi quelles questions VOUS vous posez sur le logement. On est curieux de vous lire !