La santé en France : qui paye quoi ?

Vidéo accessible uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Entre la Sécurité sociale, les mutuelles, les assurances et ce qui sort de notre poche, pas facile de savoir qui paye quoi dans notre système de santé. Cette vidéo fait le point et évalue les forces et les faiblesses du financement de nos soins.

- La santé en France : un financement à 3 jambes 1 min 44

- Sécu, complémentaires, ménages : qui paye quoi ? 3 min 58

- Financement de la santé et inégalités 8 min 06

- Notre système de santé comparé aux autres pays riches 12 min 12

- Les frais énormes des complémentaires 15 min 26

- Le projet de Grande Sécu 19 min 11

- Récap' et conclusion 23 min 43

Commentaires

Attention : tu utilises peut être un navigateur possédant un bloqueur de publicité !

Cela peut engendrer des soucis dans l'utilisation des commentaires.

Pour accéder pleinement à toutes les fonctionnalités, nous te conseillons de désactiver Ad-block !

Seuls les membres abonnés peuvent poster un commentaire.

Points clés

- La santé représente 11,7% du PIB. Il s’agit donc d’une partie importante de notre économie. Par personne, la dépense de santé représente 344 euros par mois de dépenses de santé en moyenne. Qui prend en charge cette dépense ?

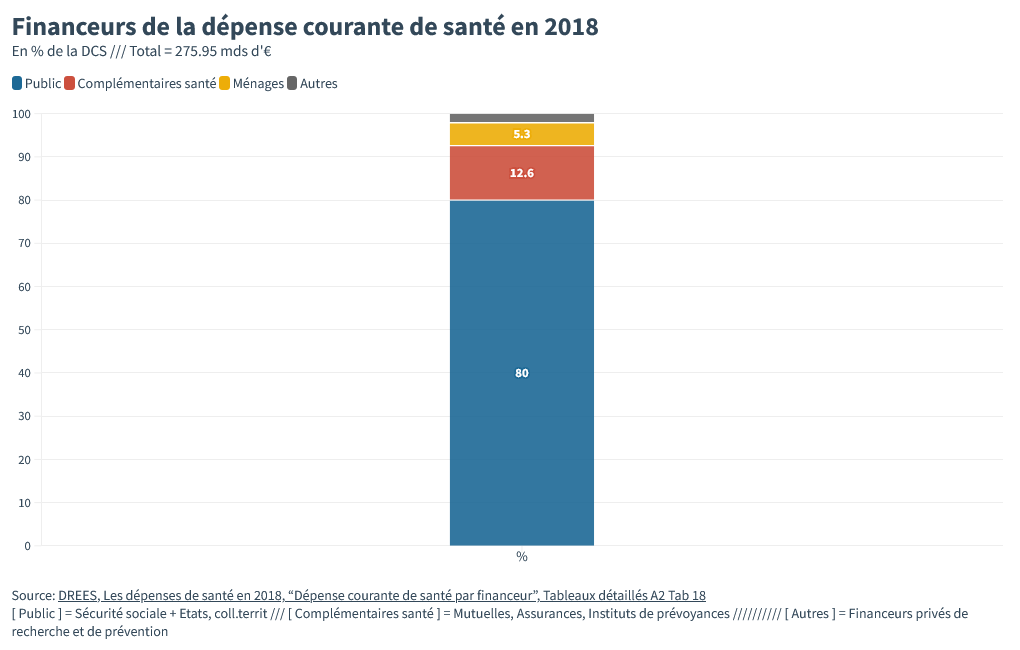

- En France, le financement de nos dépenses de santé marche sur 3 jambes. La principale, qui assure 80% des dépenses, c’est la Sécurité sociale. C’est la reine des soins critiques, de l’hôpital, des maladies chroniques. On a ensuite les complémentaires santé : les mutuelles, les instituts de prévoyance et les assurances. Les complémentaires participent au remboursement des médicaments et de la médecine de ville mais les soins dentaires et optiques sont leur terrain principal. Il reste enfin les ménage. En France, le reste à charge des ménages est parmi les plus bas du monde. Grâce à cela, la France connaît relativement peu de renoncement aux soins par manque d’argent.

- Le financement de la Sécurité sociale est redistributif : les riches contribuent plus que les pauvres. Ce n’est pas le cas des complémentaires, où les remboursements suivent les cotisations.

- Globalement, nous avons en France un bon système de santé. Il soigne très bien, pour une dépense par habitant tout à fait normale parmi les pays riches. Le seul vrai problème de notre système de financement, c’est celui des frais de gestion exorbitants des complémentaires. Les complémentaires santé consacrent 20% de leur budget aux frais de gestion.

- On peut améliorer fortement la situation en intégrant dans la Sécurité sociale une grande partie des soins aujourd’hui remboursés par les complémentaires. Ce projet de “Grande Sécu” ou de “100 % Sécu” serait à la fois plus efficace – avec presque 6 milliards d’euros facilement récupérable par les Français – et plus solidaire, les grands gagnants étant les pauvres et les ménages de la classe moyenne. Même les ménages les plus riches – qui contribueraient légèrement plus au financement du système – y gagneraient : le projet de Grande Sécu simplifie grandement le remboursement des soins et facilite la généralisation du tiers payant.

Sources et références

Les sources sont accessibles uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Les sources sont accessibles uniquement aux membres abonnés.

La santé en France : un financement à 3 jambes

En France, le financement de la santé marche sur 3 jambes : la Sécurité sociale, les complémentaires santé et, enfin, les ménages.

D’abord, la sécurité sociale, qui finance 80% des dépenses. Il s’agit du socle de notre système de santé. Elle finance des soins pour tout le monde, quel que soit le revenu.

Ensuite on a un deuxième étage : les complémentaires santé, qui financent 12.6% des dépenses de santé en remboursant une partie des soins. Il y a 3 grands types de complémentaires :

- Les mutuelles sont les plus anciennes complémentaires. Les mutuelles ont l’obligation d’assurer tout le monde. Il s’agit d’organisations à but non-lucratif (les bénéf sont donc réinvestis) où les personnes couvertes ne sont pas des “clients” mais des “sociétaires” des adhérents à la mutuelle.

- Les instituts de prévoyance, à l’origine, ne s’occupent pas de santé mais plutôt de retraite ou des interruptions d’activité. Leur activité santé se concentre surtout sur les contrats collectifs en entreprises.

- Les assurances sont, elles, en général, à but lucratif. Leur objectif est de gagner de l’argent pour rémunérer leurs actionnaires. Les assurances ont la possibilité de choisir leurs assurés. Elles peuvent les obliger à remplir des questionnaires médicaux pour se concentrer sur les assurés les plus “rentables”.

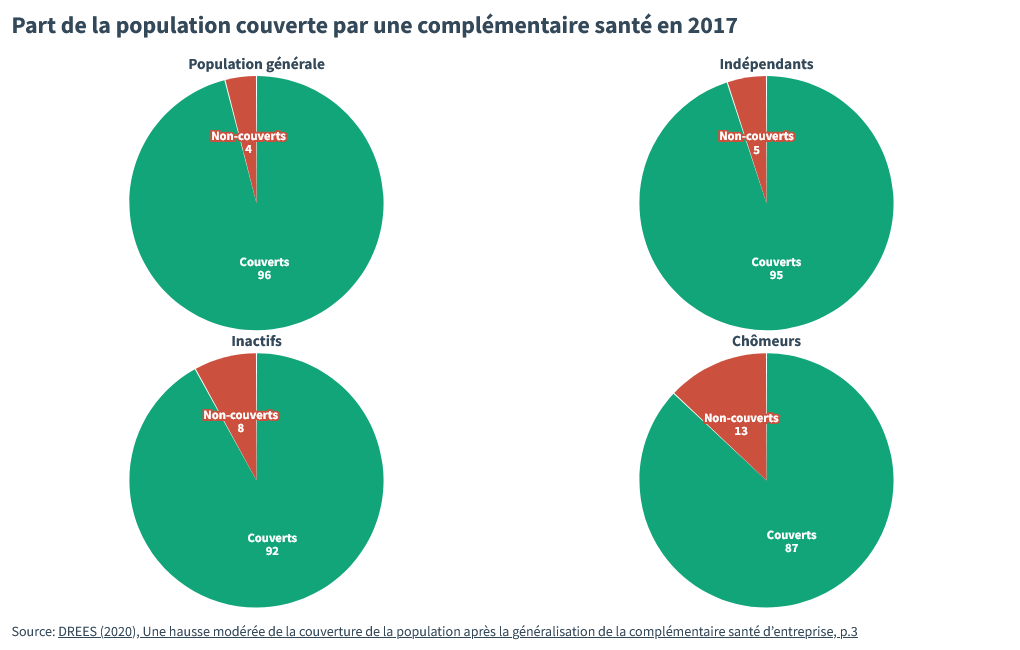

Aujourd’hui, 96% de la population est couverte par une complémentaire : que ce soit une mutuelle, un institut de prévoyance ou une assurance santé.

La troisième jambe du financement, c’est nous alias les ménages. Nous payons de notre poche 5.3% des dépenses de santé.

Sécu, complémentaires, ménages : qui paie quoi ?

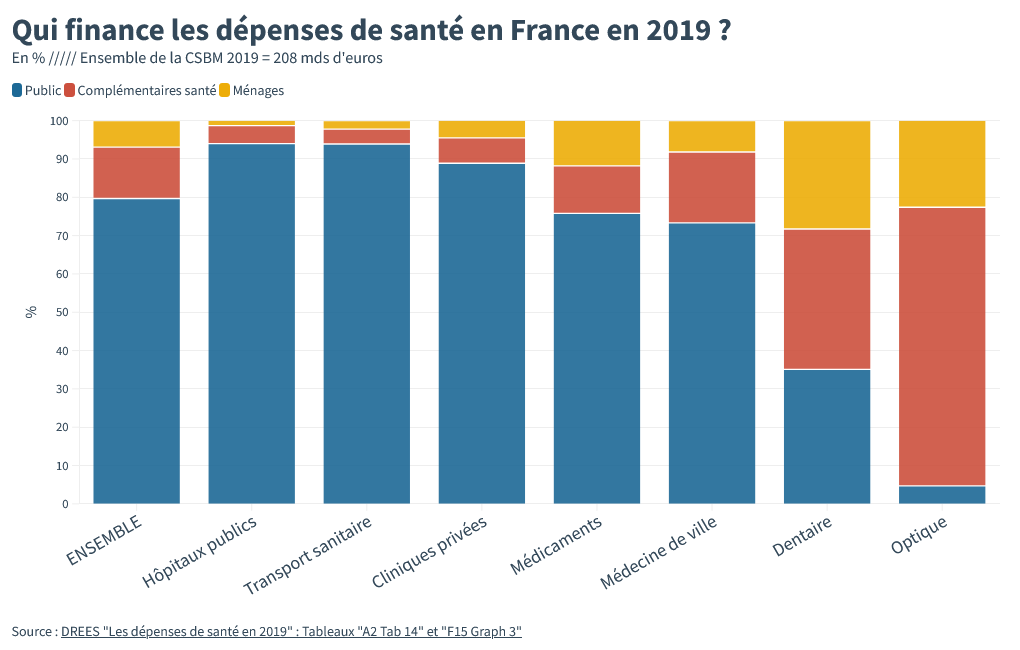

Entrons un peu dans le détails du financement de notre santé et regardons quels financeurs payent pour quels types de soins. Trois blocs se distinguent.

Le premier bloc, où la sécu est reine et assure autour de 90% des dépenses, c’est les soins critiques : l’hôpital, qu’il soit public ou privé et le transport sanitaire (ambulances, samu et même taxis quand il le faut).

La prise en charge par la Sécu publique de tous les soins critiques, c’est une des grandes forces du système français.

Le deuxième bloc, c’est les médicaments et la médecine de ville. La médecine de ville c’est aussi bien ton médecin généraliste que le radiologue, le pédiatre, ou la sage-femme.

Là, la sécu est encore très présente, elle assure encore plus de 70% des dépenses, mais elle laisse un peu plus de place aux complémentaires, et le reste à charge des ménages augmente.

Et oui, même après remboursement de la Sécu et des complémentaires, on sort chacun de l’argent de notre poche pour certains médocs ou pour certains spécialistes, surtout quand ils font des dépassements d’honoraires.

Le troisième bloc, les dépenses en dentaire et en optique.

Elles sont très mal remboursées par la sécu, seulement 35% pour les dents et presque rien en optique. Les dents et les yeux, c’est le royaume des complémentaires santé, qui assurent le gros des dépenses, mais c’est aussi là qu’on raque le plus de notre poche.

Le reste à charge moyen dépasse 20% des dépenses. Avec une paire de lunettes ou un pépin dentaire un peu technique, l’addition peut vite monter. C’est ce qui explique que le renoncement aux soins dentaires touche 1 personne sur 20 chaque année. [ SOURCE : DRESS, Les dépenses de santé 2019, « Comparaisons internationales des systèmes de santé » F12 Graph 3 ]

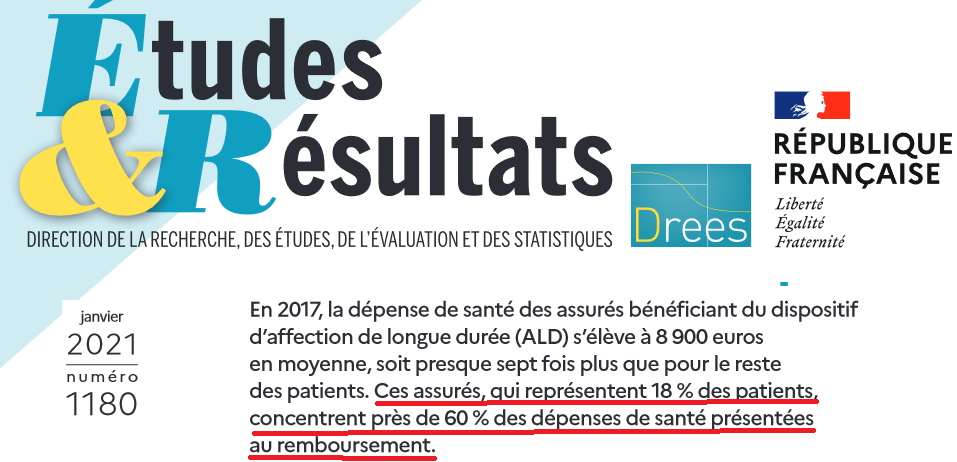

Le cas particulier des Affections de longue durée : Pour les maladies chroniques ou certaines maladies graves, la Sécu prend en charge 100 % des dépenses. C’est ce qu’on appelle les ALD, les affections longue durée. Il peut s’agir de maladies comme le diabète, le traitement des insuffisances cardiaques, rénales ou respiratoires, l’hypertension, et d’autres maladies chroniques du genre.

Ces ALD concernent un peu moins d’une personne sur 5 en France mais concentrent 60% des dépenses de la sécu. Avec le vieillissement de la population, ces dépenses ont logiquement tendance à augmenter.

Financement de la santé et inégalités

La justice du financement de la santé dépend pas mal du canal de financement.

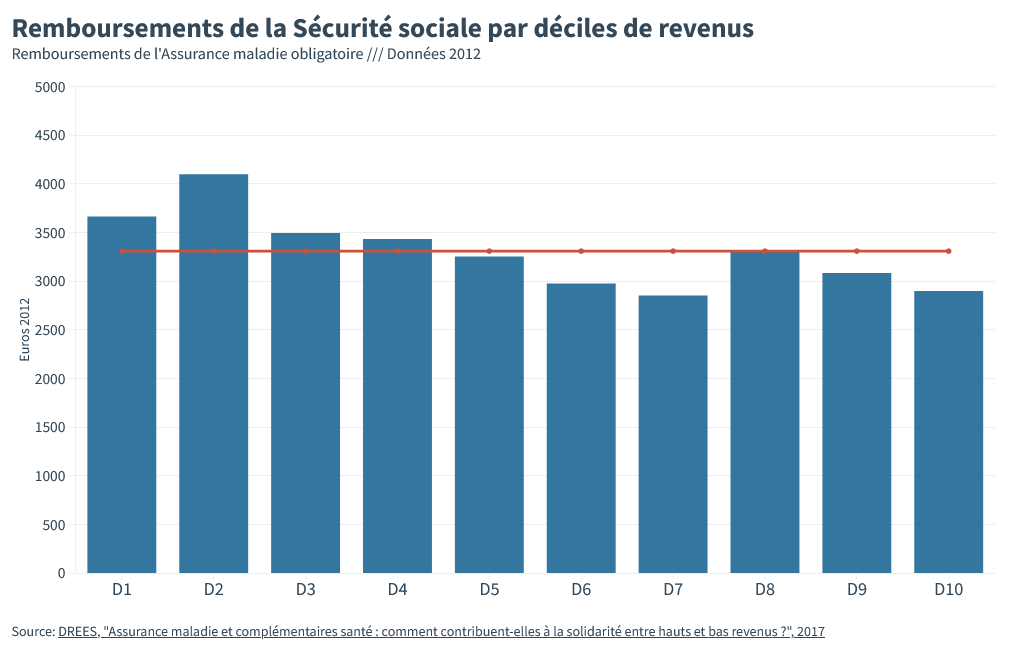

Pour la sécu, le système est clairement redistributif. Côté dépenses, l’égalité règne.

Tout le monde reçoit grosso modo le même niveau de remboursement de la sécu. On peut même voir que les plus riches ont légèrement moins recours à la Sécu que les plus pauvres.

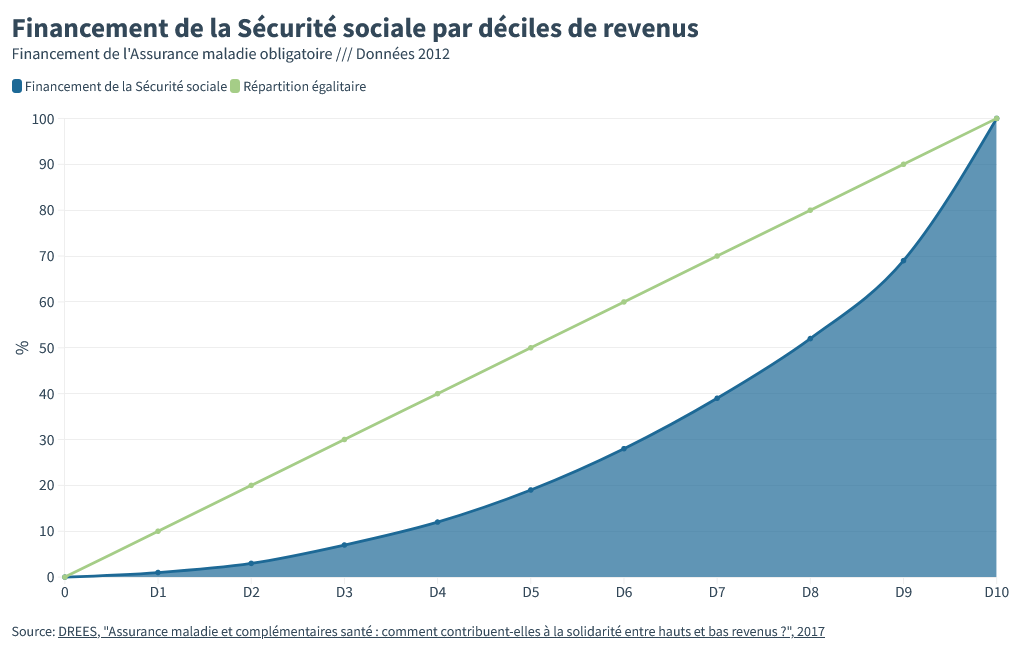

Par contre, niveau financement, c’est une autre histoire. Les plus riches contribuent plus au financement de la sécu que les pauvres et la classe moyenne. Les 50% des Français les plus pauvres financent 20% de la sécu. De l’autre côté, les 30% les plus riches financent plus de la moitié des dépenses de la sécu.

Le financement de la sécu redistribue donc de l’argent depuis les riches vers les pauvres, c’est un outil de diminution des inégalités.

Un seul petit bémol, ces chiffres datent de 2012, ils ont bientôt 10 ans, et il n’y en a pas de plus récents. C’est dommage parce qu’on a des raisons de penser que la situation a un peu évolué.

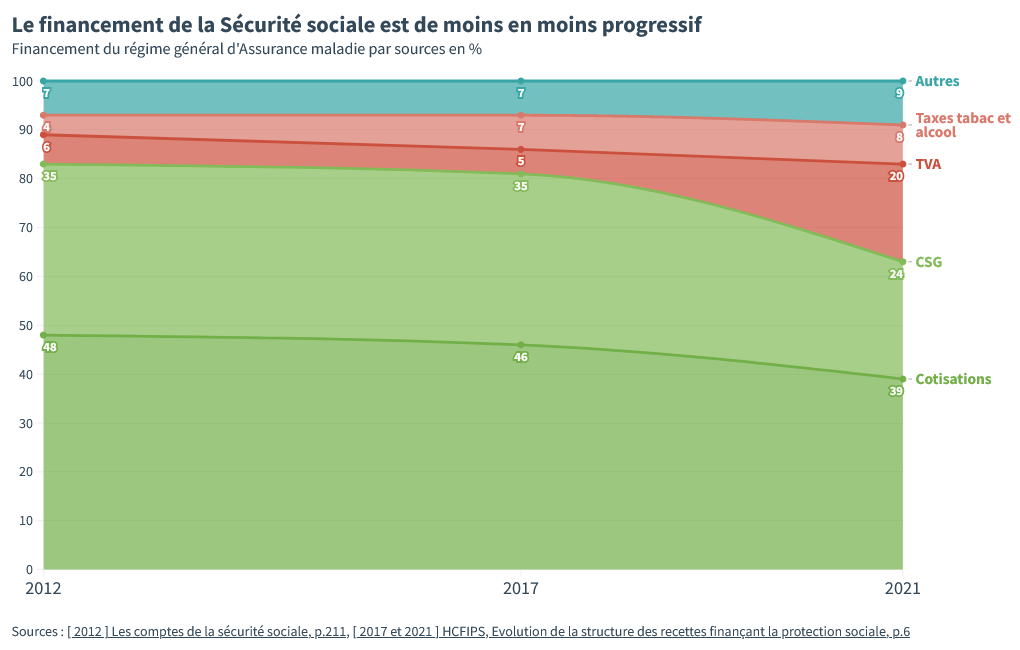

Ce qui fait que les riches payent plus, c’est que la sécu tire ses ressources surtout des cotisations maladies et de la CSG. Pour ces deux impôts, plus tu gagnes, plus tu payes.

Or, depuis le quinquennat Macron, on remarque que la part de la CSG dans le financement de la sécu a beaucoup baissé, remplacée par une augmentation de la part de la TVA. Et la TVA est un impôt régressif.

Conséquence de ce choix de Macron, le financement de la sécu est probablement un peu moins redistributif aujourd’hui qu’il y a 10 ans. Le “fardeau des plus riches” a été allégé, ici comme ailleurs.

Malgré tout, notre bonne vieille sécurité sociale universelle reste sans aucun doute un des systèmes de financement de la santé parmi les plus égalitaires et redistributifs du monde 🙂

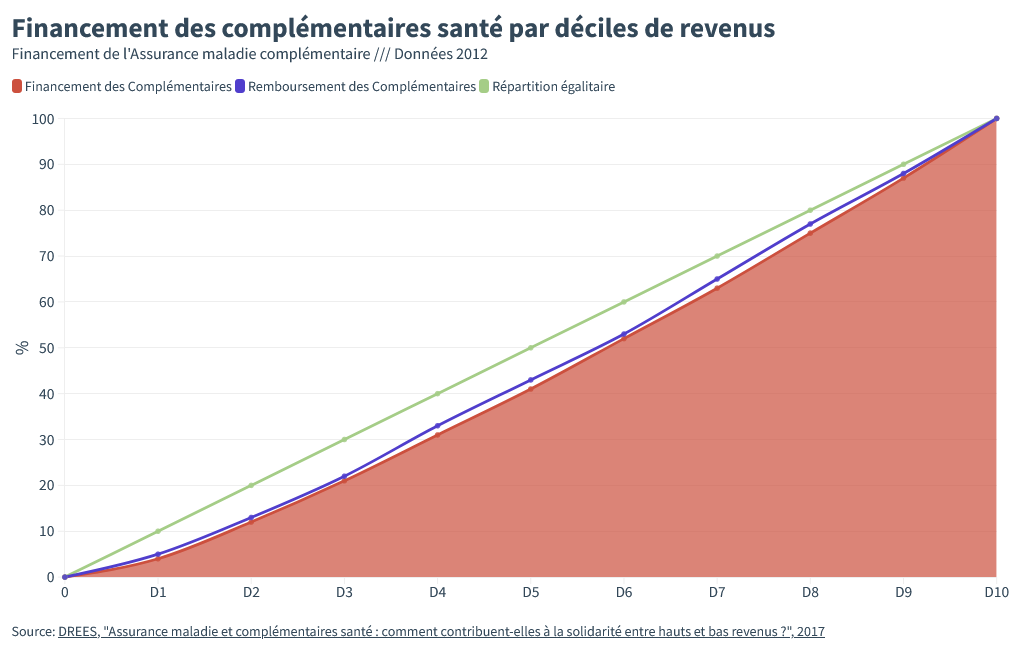

C’est pas la même histoire pour les complémentaires:

Pour les complémentaires, les remboursements sont plus ou moins proportionnels aux cotisations. Les plus riches cotisent un peu plus, et reçoivent aussi un peu plus de remboursements. Il n’y a pas vraiment de solidarité.

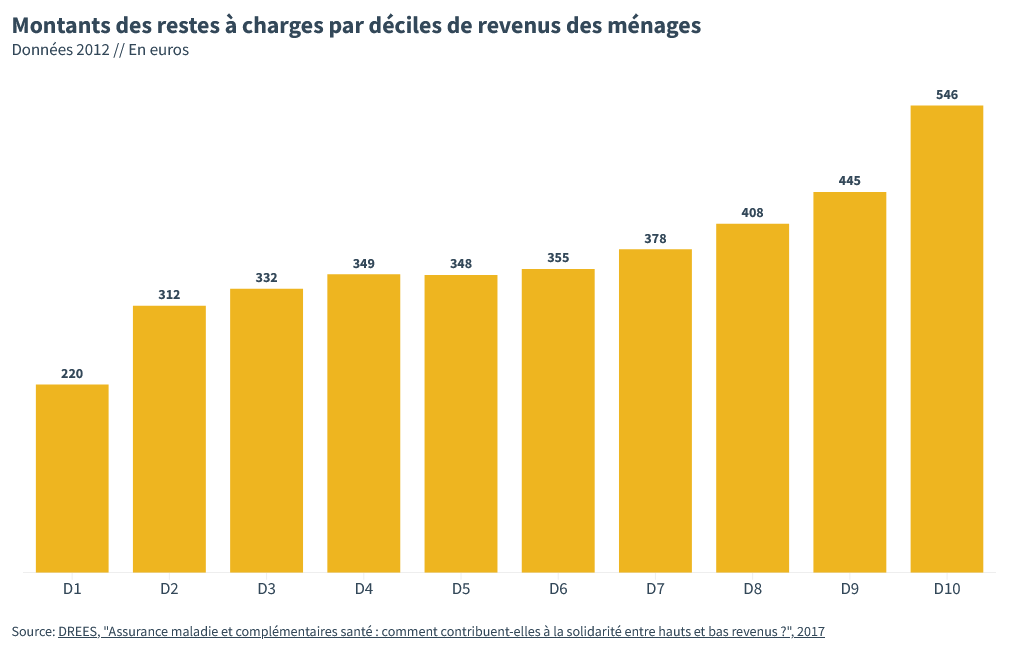

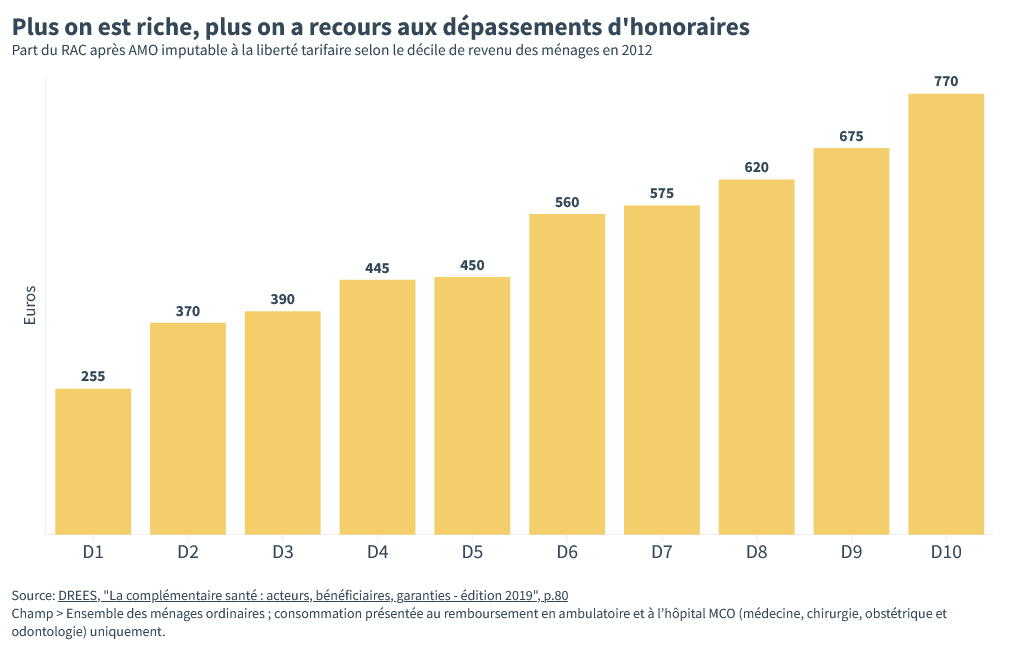

Quant au reste à charge des ménages, il croit avec le revenu.

Pourquoi ? Et bien tout simplement parce qu’ils ont beaucoup plus recours aux médecins et cliniques pratiquant des dépassements d’honoraires.

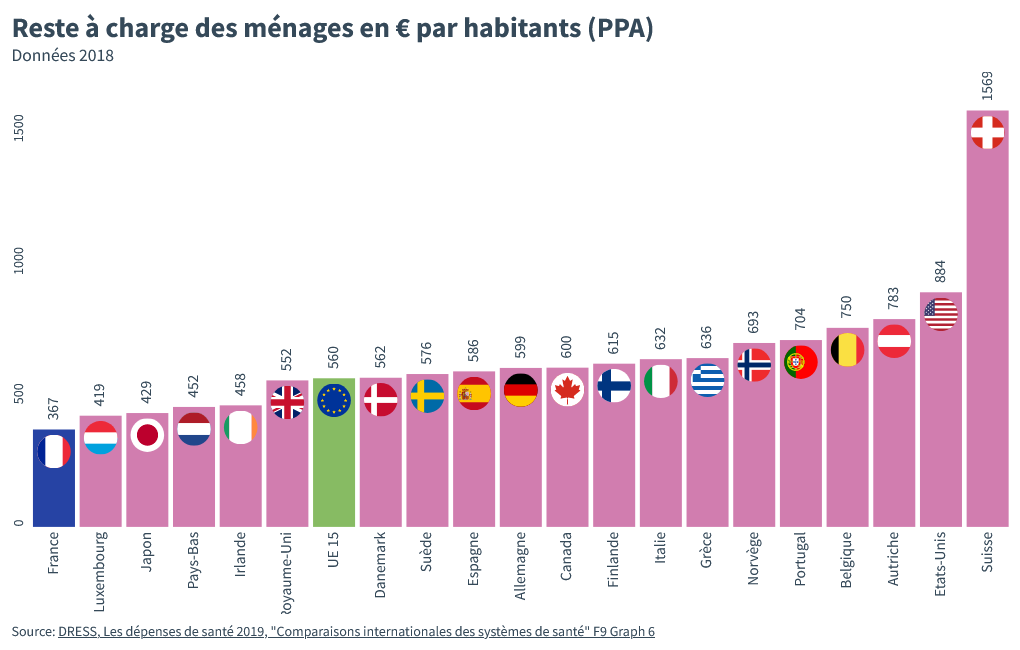

Cela dit, le reste à charge des ménages en France reste faible comparé à celui d’autres pays riches.

Santé : comparaisons France et autres pays riches

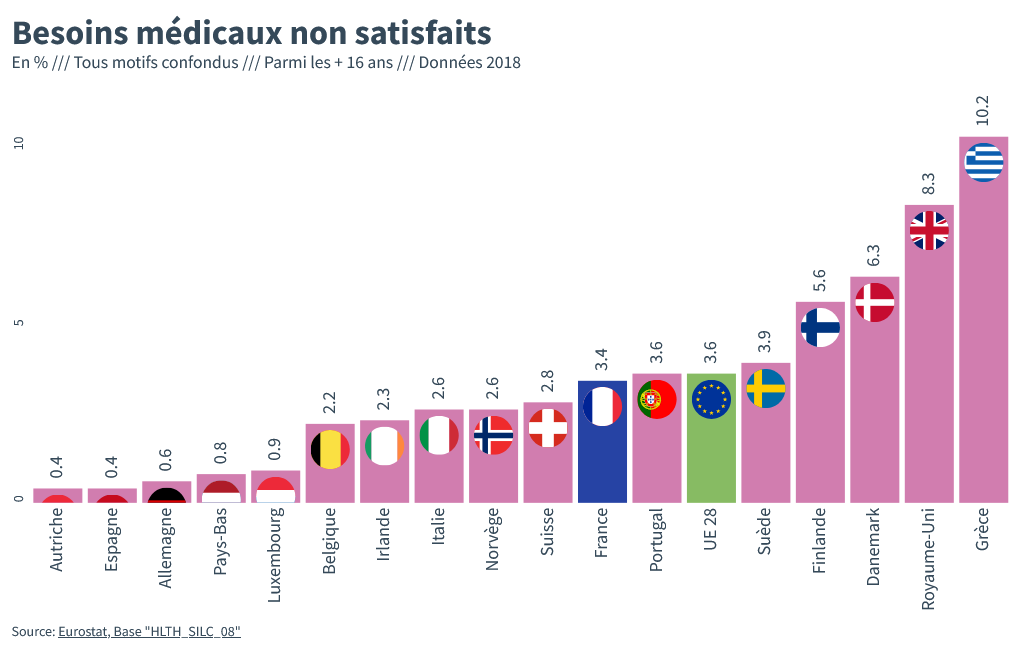

D’abord le non recours au soin. ¨Par rapport aux autres pays européens, la France est dans la moyenne.

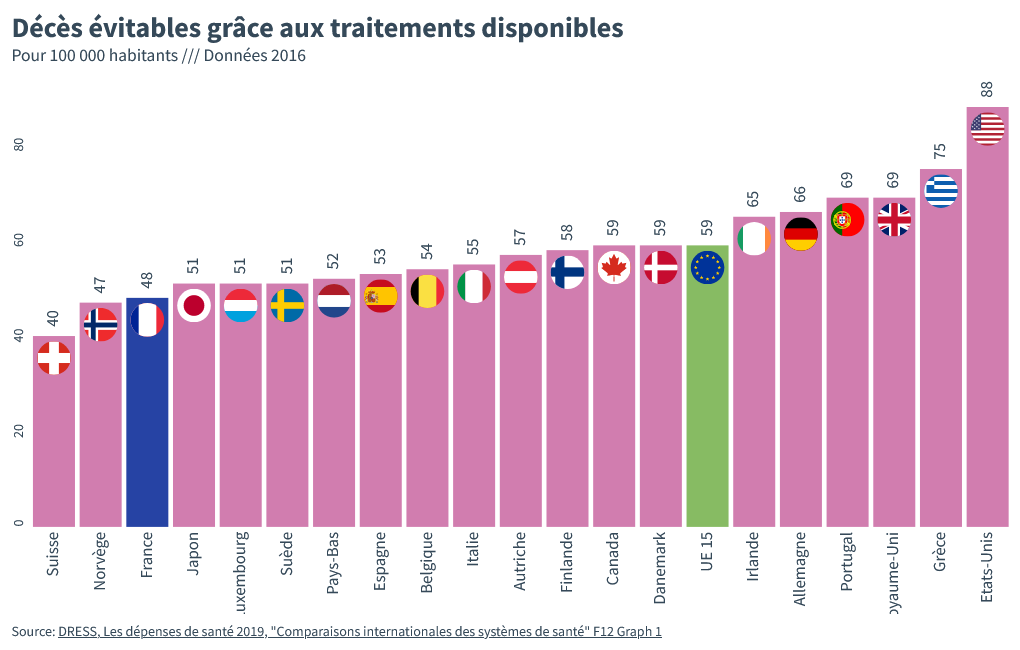

Pour ce qui est des “morts évitables”, un bon indicateur de la qualité des soins critiques et du système hospitalier, la France est très très bien placée. On est tout simplement un des meilleurs pays du monde.

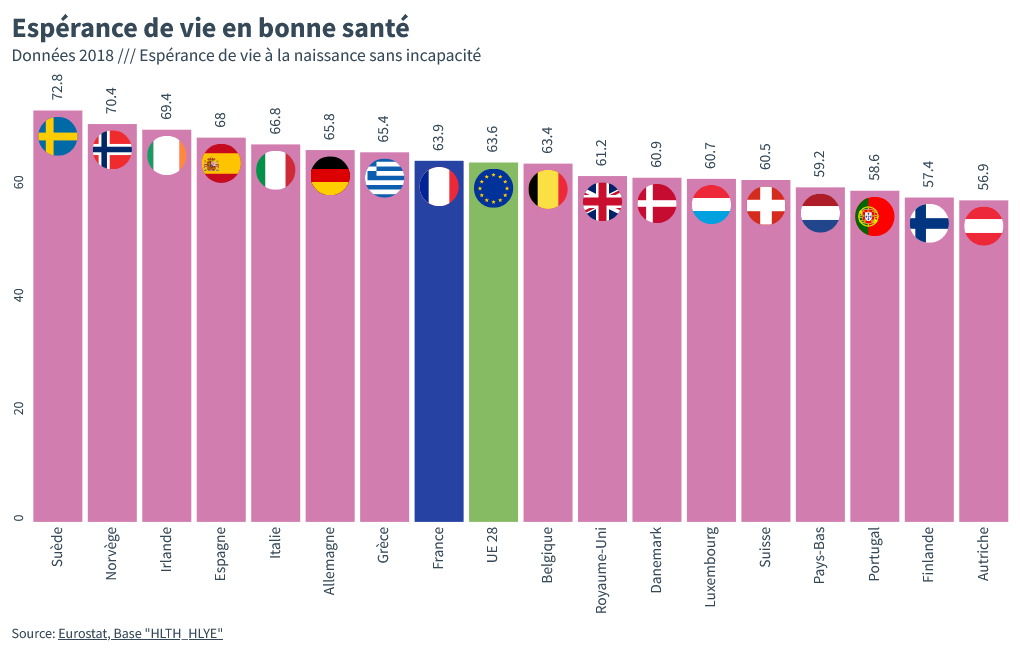

Quant à l’espérance de vie en bonne santé, un indicateur qui reflète plus la capacité de notre système à prévenir les maladies qu’à les guérir, la France se retrouve au niveau de la moyenne européenne.

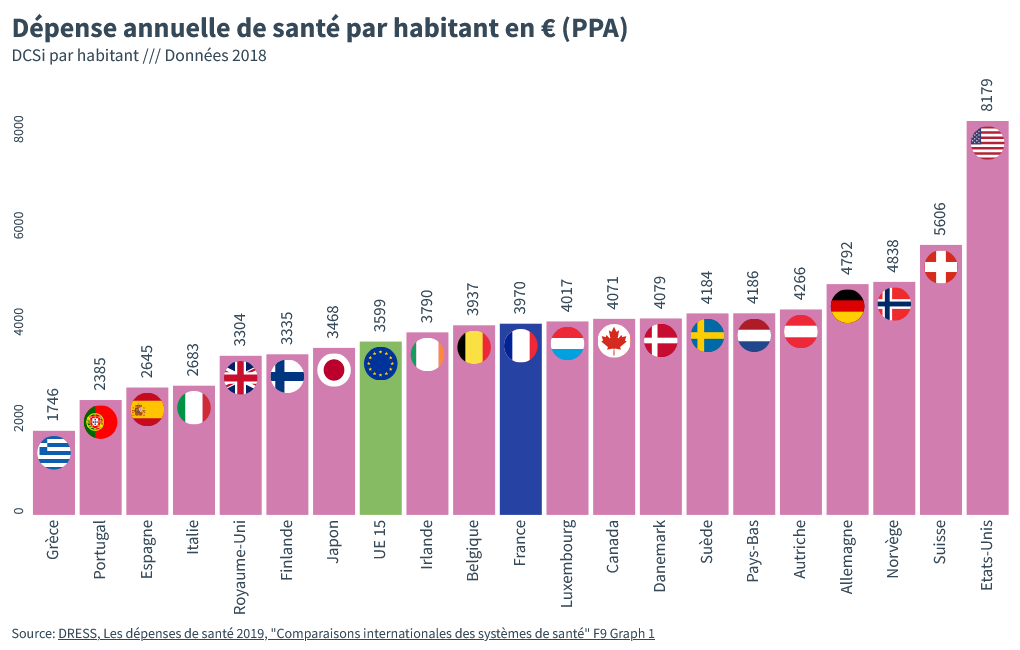

Quand on regarde la dépense de santé par habitant, on voit que la France n’est pas particulièrement dispendieuse.

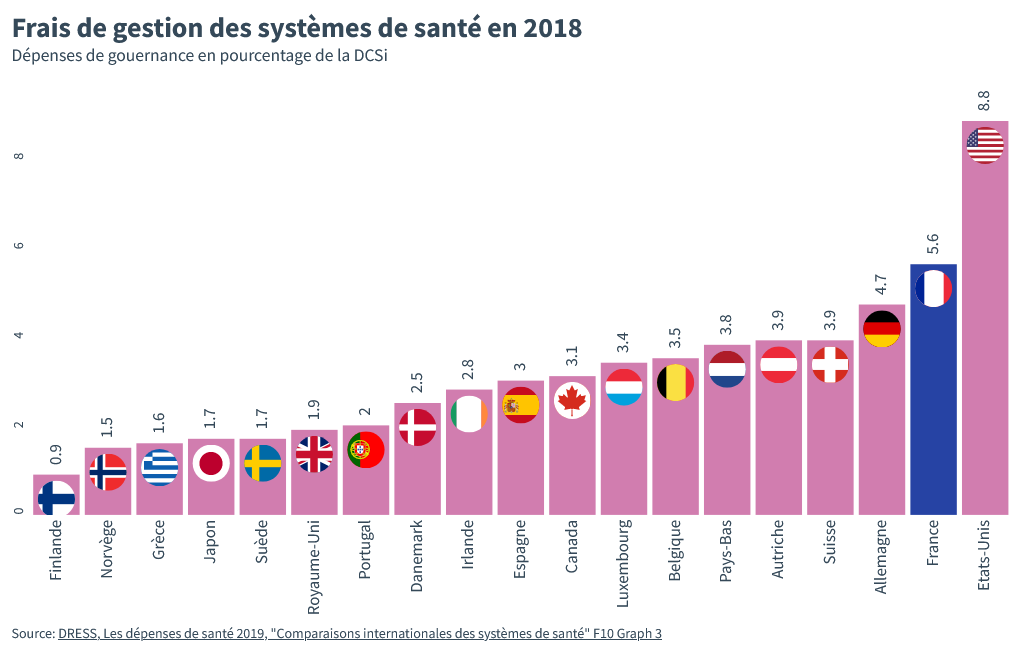

Le grand défaut de notre système, c’est nos énormes frais de gestion .

Qu’est-ce qui explique que la santé en France nécessite des frais de gestion aussi élevés ?

Bah la réponse elle se trouve toute entière dans la 2ème jambe de notre système : les complémentaires santé.

Les frais énormes des complémentaires et la solution d’une grande sécu

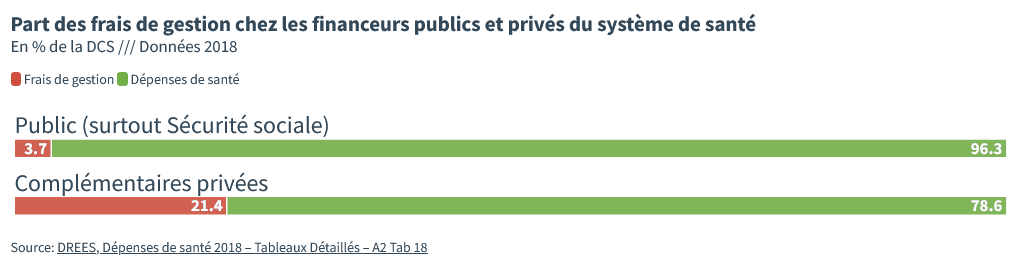

La partie publique du financement de la santé, la Sécurité sociale principalement, se débrouille pas si mal. Avec ces 3.7 % de frais de gestion, elle ferait déjà meilleure figure par rapport à nos voisins.

Les complémentaires en revanche, c’est pas du tout ça. Les frais de gestions représentent + de 20 % de leurs dépenses !!

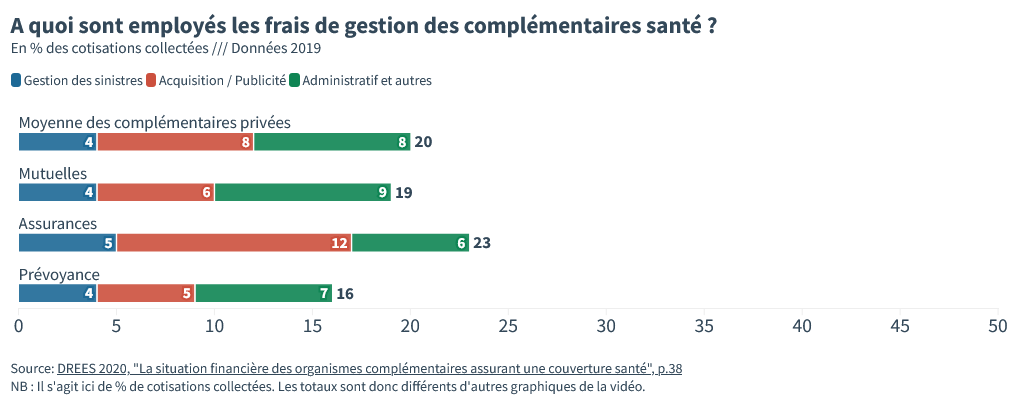

Pourquoi les complémentaires ont des frais de gestion aussi élevés ? Bah c’est pas si simple de répondre. Voici un tableau qui montre comment se ventilent ces frais de gestion.

La Grande sécu

La “Grande sécu” c’est l’idée que la Sécurité sociale avale une partie des dépenses couvertes par les complémentaires pour avoir un système de santé plus efficace. Ce projet a plusieurs avantages.

D’abord, une Grande sécu nous ferait faire des économies.

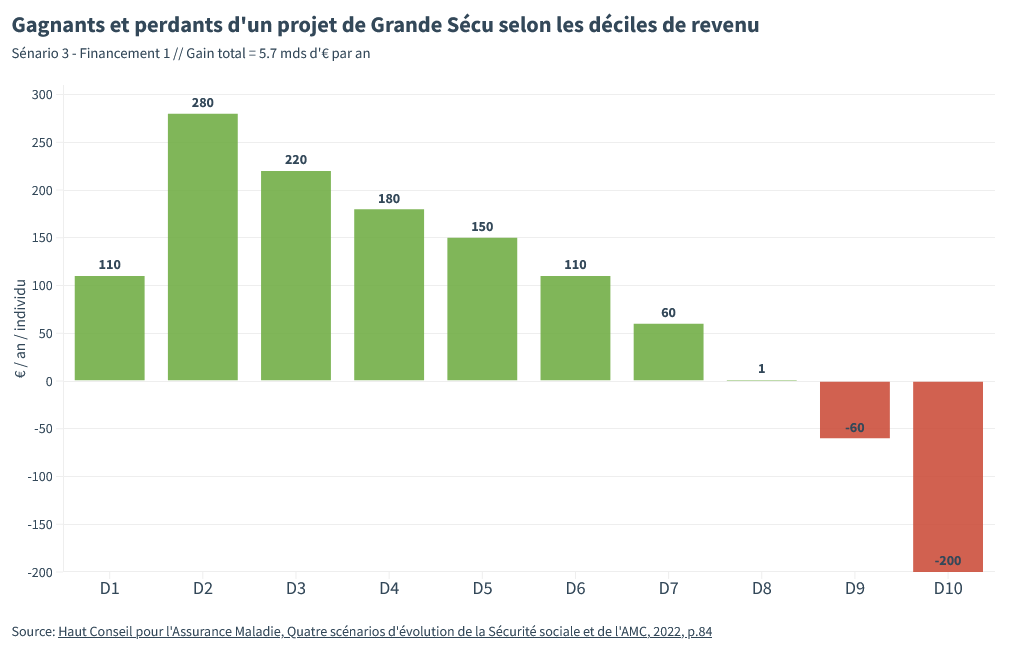

Un rapport du Haut conseil pour l’assurance maladie sorti début 2022 envisage un projet – il y’en aurait évidemment d’autres possibles – de Grande Sécu qui avalerait une grande partie des dépenses aujourd’hui couvertes par les complémentaires santé.

Ce “passage à la Sécurité sociale” ferait gagner 5.7 milliards d’euros par an aux Français. En basculant le financement des complémentaires vers celui – plus redistributif – de la sécurité sociale, on ferait gagner + d’argent aux plus pauvres qu’aux plus riches.

Pour les pauvres et les classes moyennes, ça ferait entre 100 et 250 euros par an en plus, c’est toujours ça de pris.

Autre avantage de ce système, un avantage qui concerne tout le monde, c’est qu’un tel système faciliterait beaucoup le tiers payant.