Pétrole, gaz : le prix de notre dépendance

L'invasion de l'Ukraine nous le rappelle : pas si simple de nous couper du pétrole et du gaz russe. Cette vidéo explore la vulnérabilité de la France aux importations d'énergies fossiles. Combien nous coûte notre addiction ? De quels pays dépendons-nous ?

Commentaires

Attention : tu utilises peut être un navigateur possédant un bloqueur de publicité !

Cela peut engendrer des soucis dans l'utilisation des commentaires.

Pour accéder pleinement à toutes les fonctionnalités, nous te conseillons de désactiver Ad-block !

Seuls les membres abonnés peuvent poster un commentaire.

Points clés

- Avec l’invasion de l’Ukraine, l’Europe s’est rendue compte de la vulnérabilité que lui occasionne sa dépendance aux énergies fossiles. Les prix du gaz et du pétrole se sont envolés, sanctionner la Russie en se passant de ses hydrocarbures s’est avéré être immensément plus facile à dire qu’à faire. Cette vidéo se propose d’explorer le prix économique et géostratégique de la dépendance de la France aux énergies fossiles.

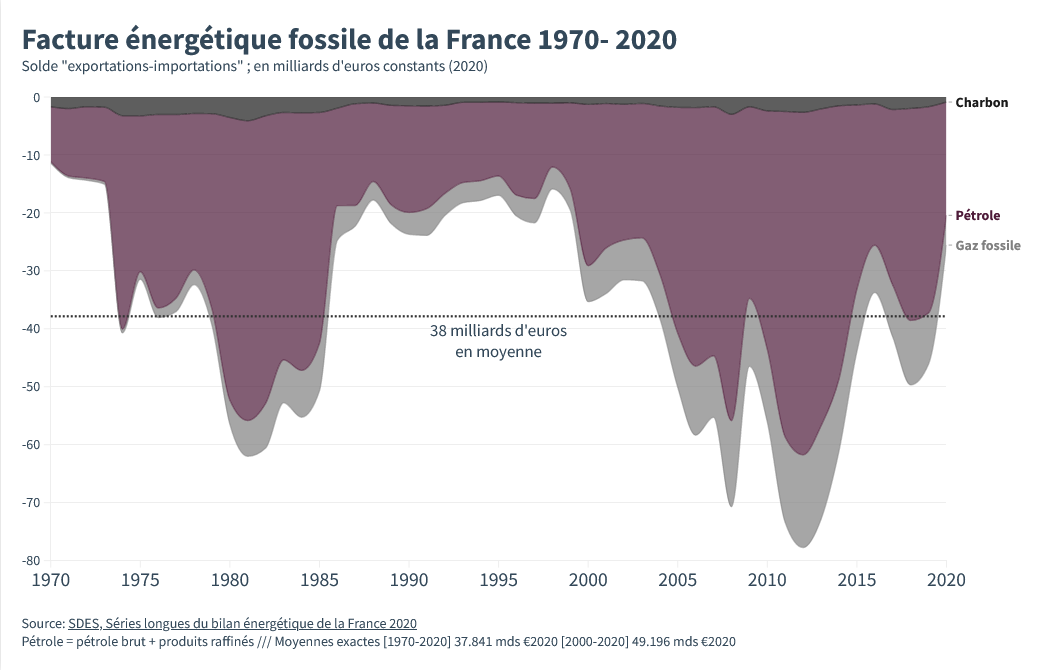

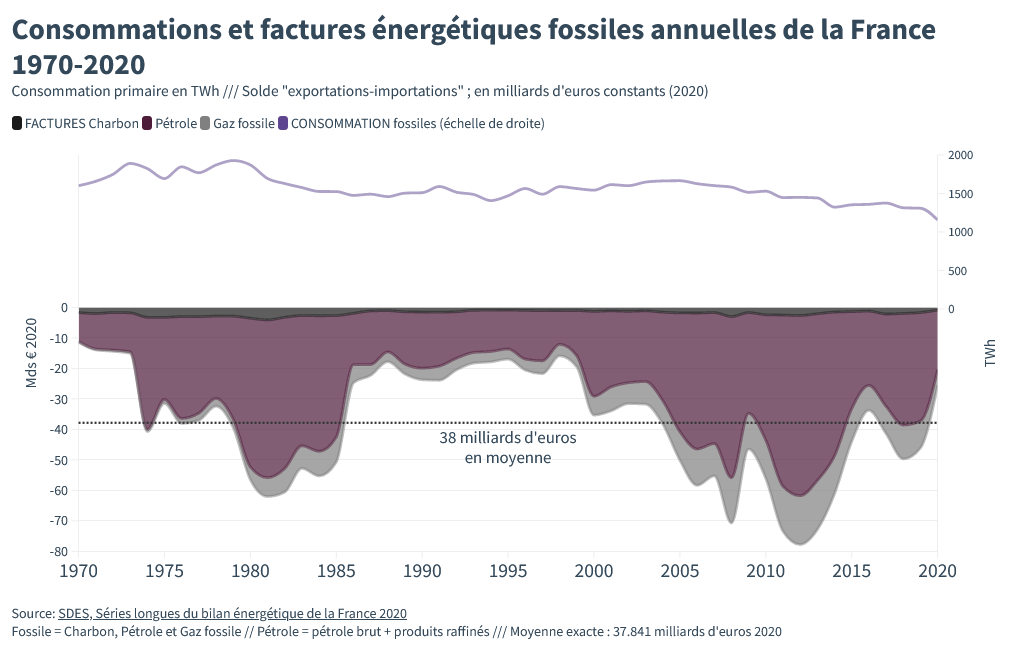

- D’abord la facture. Entre 1970, à la veille du premier choc pétrolier, et 2020, la France dépense en moyenne 38.8 milliards d’euros (2020) chaque année pour importer le pétrole, le gaz et le charbon qu’elle brûle. Depuis l’an 2000, la facture moyenne est encore supérieure : 49.2 milliards d’euros (2020) par an. Une très grande partie du déficit commercial du pays s’explique par le coût de notre dépendance aux énergies fossiles.

- Cette facture moyenne cache d’importantes variations. C’est que le prix du pétrole et du gaz est extrêmement variable. Objet de spéculation, le prix d’un baril de brut peut varier du simple au triple en seulement quelques mois. Une hausse des prix du pétrole a de lourdes conséquences sur nos économies : 10$ de plus sur le prix du baril, c’est 0.2-0.3% de moins sur le PIB français (et 0.4% d’inflation supplémentaire). Entre janvier 2021 et janvier 2022, il a pris 50 €. Imaginez les effets récessifs auxquels notre addiction aux fossiles expose notre économie.

- Nos économies sont si vulnérables à une brutale variation des prix pour une raison fondamentale : la France ne dispose que de très peu de stock de pétrole et de gaz. Nous avons l’équivalent de 3 mois et demi de consommation de pétrole et un peu plus de 5 mois de consommation de gaz. Notre pays ne dispose pour ainsi d’aucune marge de manœuvre en cas de crise d’approvisionnement.

- La France est donc en situation de dépendance géopolitique face à ses fournisseurs. La France importe son gaz fossile d’abord de mer du Nord : de Norvège ou des Pays-Bas. Le problème, ces pays ont connu leur pic de production et depuis, cette dernière décline inexorablement. Vient ensuite la Russie – dont on connaît la fiabilité géopolitique. L’Algérie et le Nigeria complètent notre approvisionnement. Ces 5 pays fournissent 81.8 % de nos importations de gaz.

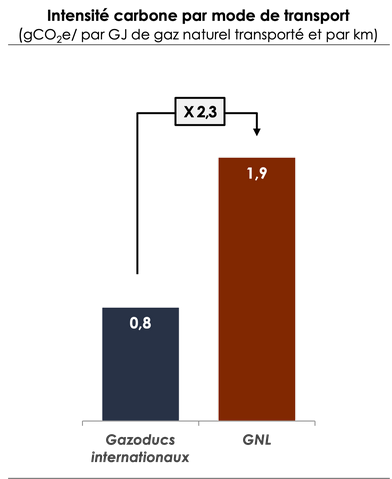

- Si on ajoute à cette concentration, la difficulté de créer de nouvelles lignes d’approvisionnement, on comprend la vulnérabilité gazière de notre pays. Construire un gazoduc est très compliqué – tant géopolitiquement que financièrement. S’approvisionner en GNL par bateaux méthaniers n’est pas évident non plus : en plus des bateaux, il faut construire des terminaux de liquéfaction/gazéification tant au départ qu’à l’arrivée. Et pour ne rien arranger, le GNL est plus émetteur de gaz à effet de serre que le gazoduc.

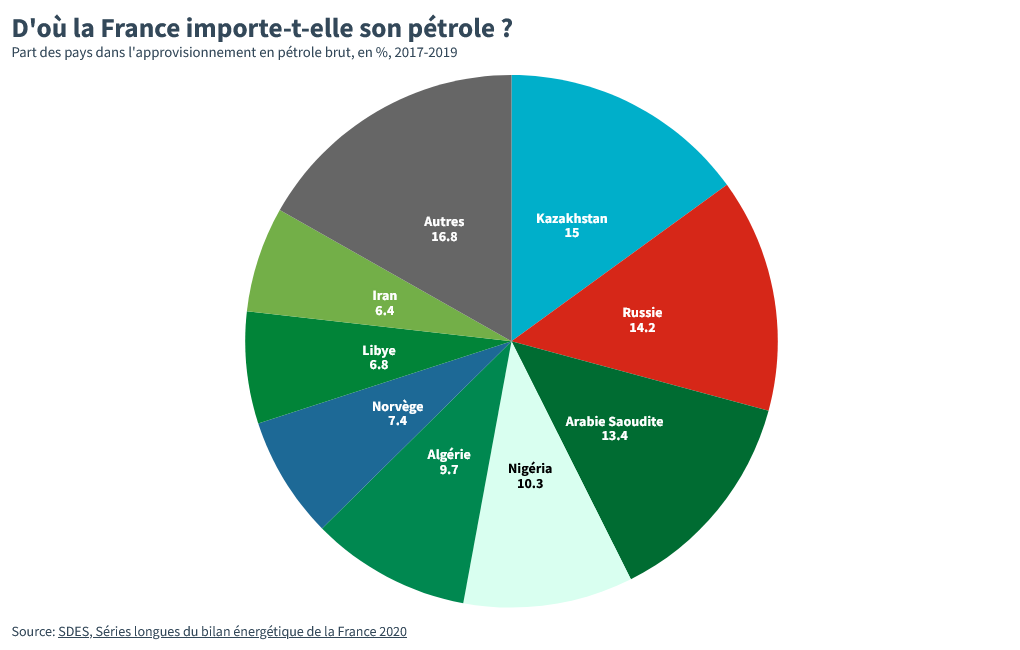

- L’approvisionnement en pétrole de la France est plus diversifié. Les 8 principaux fournisseurs nous livrent chacun entre 7 et 15 % de nos importations. Il est donc vraisemblablement plus facile de se passer d’un pays en particulier. Le problème avec l’approvisionnement en pétrole c’est la nature des régimes exportateurs : la Russie, l’Arabie-Saoudite, l’Algérie, la Libye ou l’Iran ne sont pas exactement des régimes démocratiques bienveillants.

- Pour ne rien ajouter, la production de nombres de ces pays est en déclin. La Russie, le Nigeria, l’Algérie et la Libye ont tous passé leur pic pétrolier. La production de pétrole va rapidement chuter, entraînant avec elle la chute des revenus pétroliers. On imagine les tensions politiques et sociales qui pourraient advenir.

Sources et références

Les sources sont accessibles uniquement aux membres abonnés.

Pétrole, gaz : combien ça nous coûte de les importer ?

Combien ça nous coûte d’importer notre pétrole et notre gaz en France ?

Entre 1970, à la veille du premier choc pétrolier, et 2020, la France dépense en moyenne 38.8 milliards d’euros (2020) chaque année pour importer le pétrole, le gaz et le charbon qu’elle brûle.

Depuis l’an 2000, la facture moyenne est encore supérieure : 49.2 milliards d’euros (2020) par an.

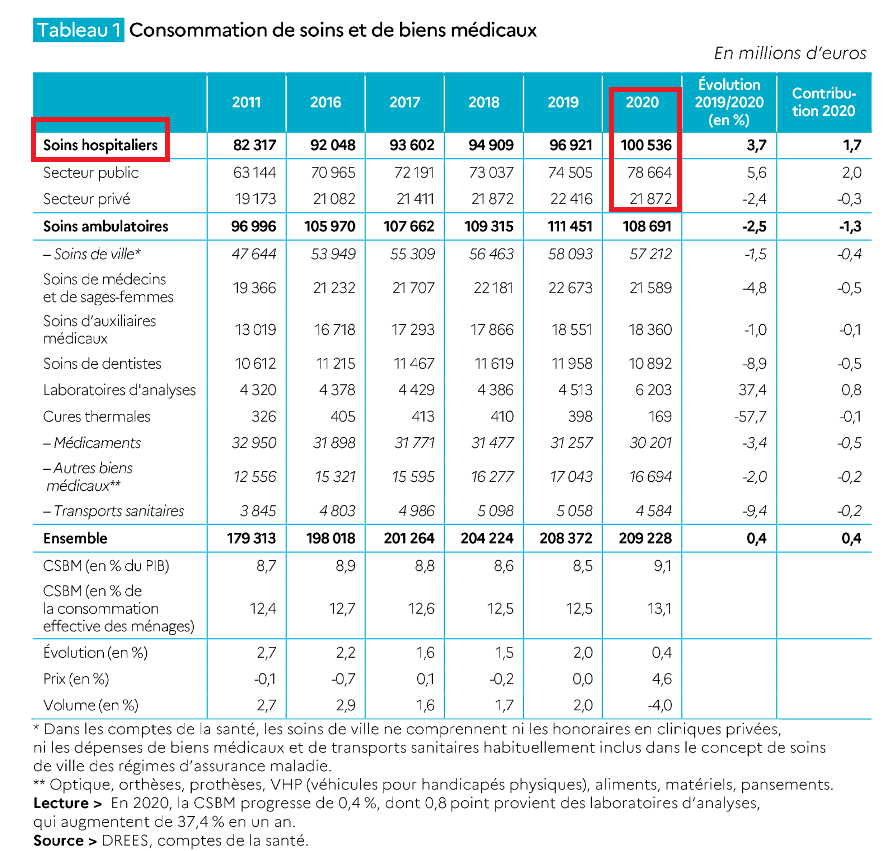

50 milliards, c’est dur à se représenter, mais c’est beaucoup, beaucoup d’argent.

Un point de comparaison : 50 milliards c’est la moitié du budget de tous les hôpitaux et cliniques de France (p.27), qui emploient plus d’1 million de personnes !

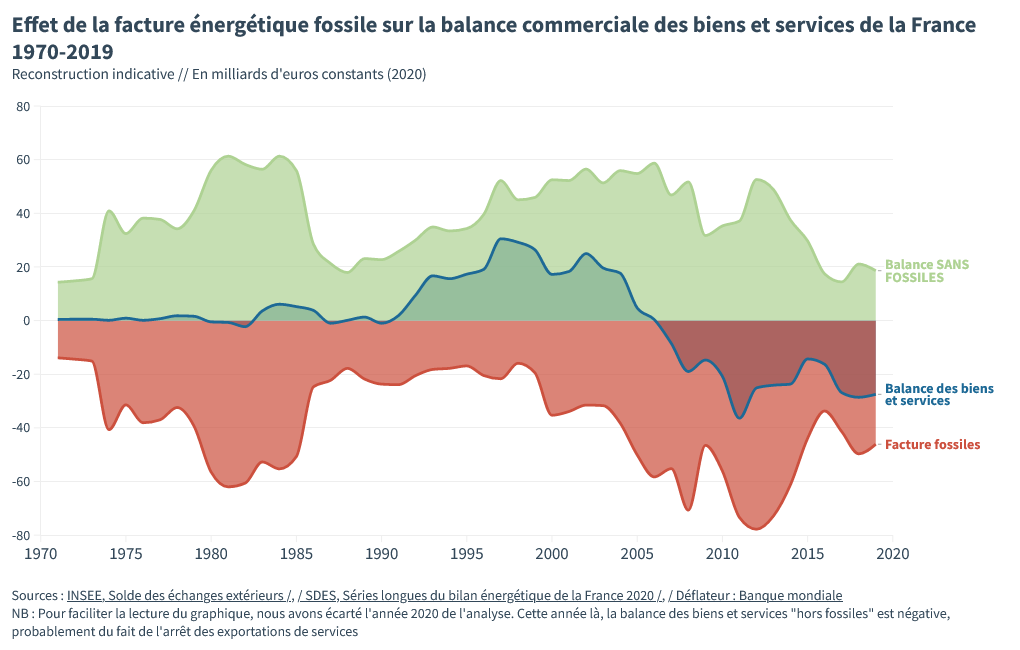

Plus sérieusement, la facture pétrolière et gazière de la France, c’est une des principales raisons de notre déficit commercial.

Si on enlève les importations de pétrole et de gaz, vous voyez que la France serait en excédent commercial, malgré tous les objets qu’on importe des 4 coins du monde.

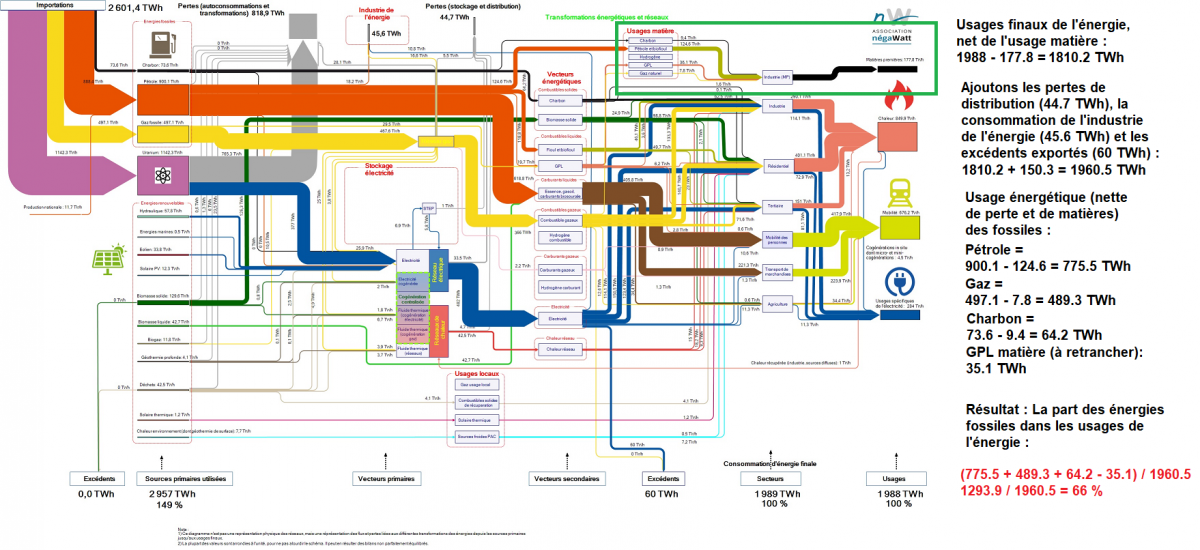

Notre dépendance au pétrole et au gaz nous coûte donc très cher économiquement. Après, si on se fait l’avocat du diable, ces quelques dizaines de milliards d’euros, il permettent quand même de fournir les des deux tiers (66 %) de l’énergie du pays.

Comment arrive-t-on à ce chiffre de 66% de l’énergie du pays fournie par les fossiles ?

Nous sommes partis de l’excelentissime graphique produit par l’association Negawatt qui montre, d’une manière extrêmement détaillée, le flux d’énergie en France en 2019 – par source et par usage.

L’enjeu est de trouver la part des fossiles dans la consommation d’énergie finale française – nette de l’usage “matière”. On doit donc regarder la colonne de droite et retrancher aux 1988 TWh d’usages finaux les “usages matières” qui représentent 177.8 TWh et y ajouter les “à-côté” : les pertes de distribution (44.7), les excédents exportés (60) et l’énergie consommée par l’industrie de l’énergie elle-même (45.6). On arrive alors à 1960.5 TWh.

Il s’agit ensuite de reconstituer l’usage énergétique des fossiles : 1293.9 TWh.

Après une division, on arrive donc à 66 % d’usage énergétique fourni par les énergies fossiles en 2019.

Autre manière de relativiser la facture fossile de 50 milliards d’euros, c’est de la rapporter aux 2483 milliards de PIB de la France en 2021. Payer 2% du PIB pour alimenter le pays des deux tiers de son énergie, c’est relativement “bon marché”.

Vulnérabilité face aux variations des prix : la crise économique est toujours à quelques barils

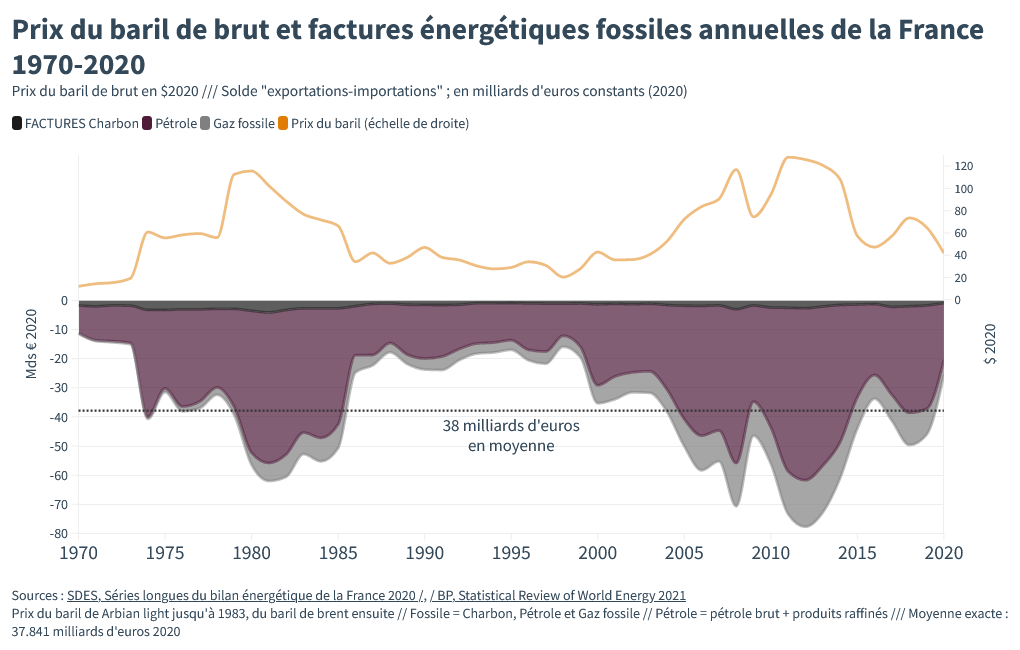

Le pétrole et le gaz, non seulement nous coûtent cher, mais en plus leur prix varie fortement, parfois en quelques semaines, en quelques mois.

Alors que notre consommation de pétrole en France est assez stable ; vous voyez que la facture peut s’alourdir ou s’alléger très vite, et très fortement.

Ce qui augmente ou baisse la facture, c’est pas notre consommation, qui est assez stable depuis un moment, c’est les prix.

Quand les prix baissent d’un coup, ça nous facilite la vie. Le pays économise des dizaines de milliards chaque année, le pouvoir d’achat de tout le monde s’améliore.

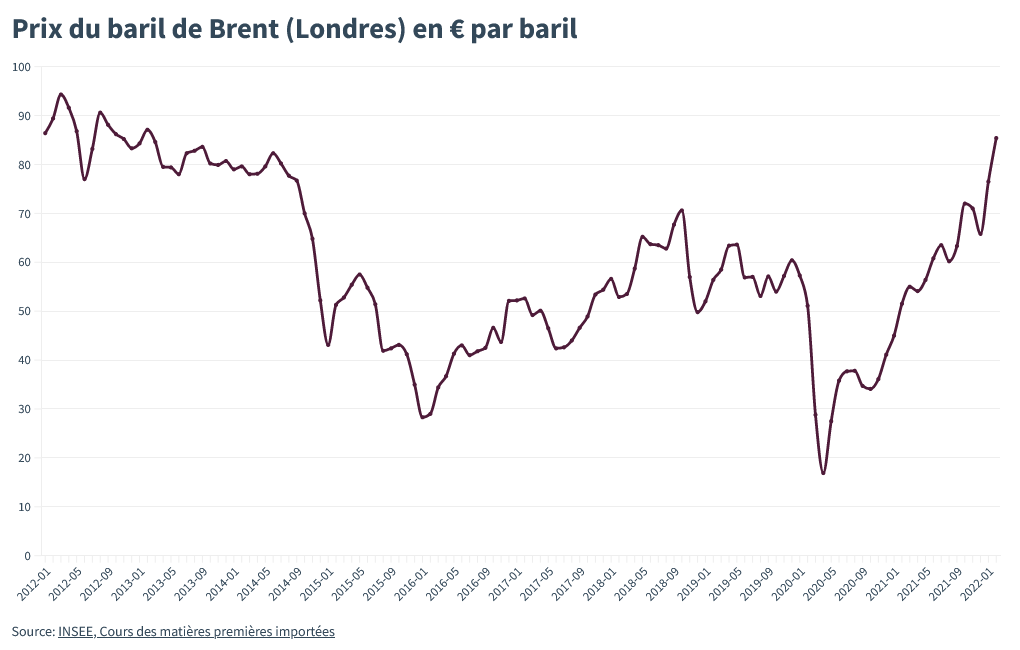

Voici un zoom sur les prix du Brent – le pétrole de mer du Nord – ces dernières années. On y remarque des variations terribles et rapides.

Quand les prix montent fortement, ça impacte salement l’économie, bien plus que pas mal de réformes et de lois des politiques en place.

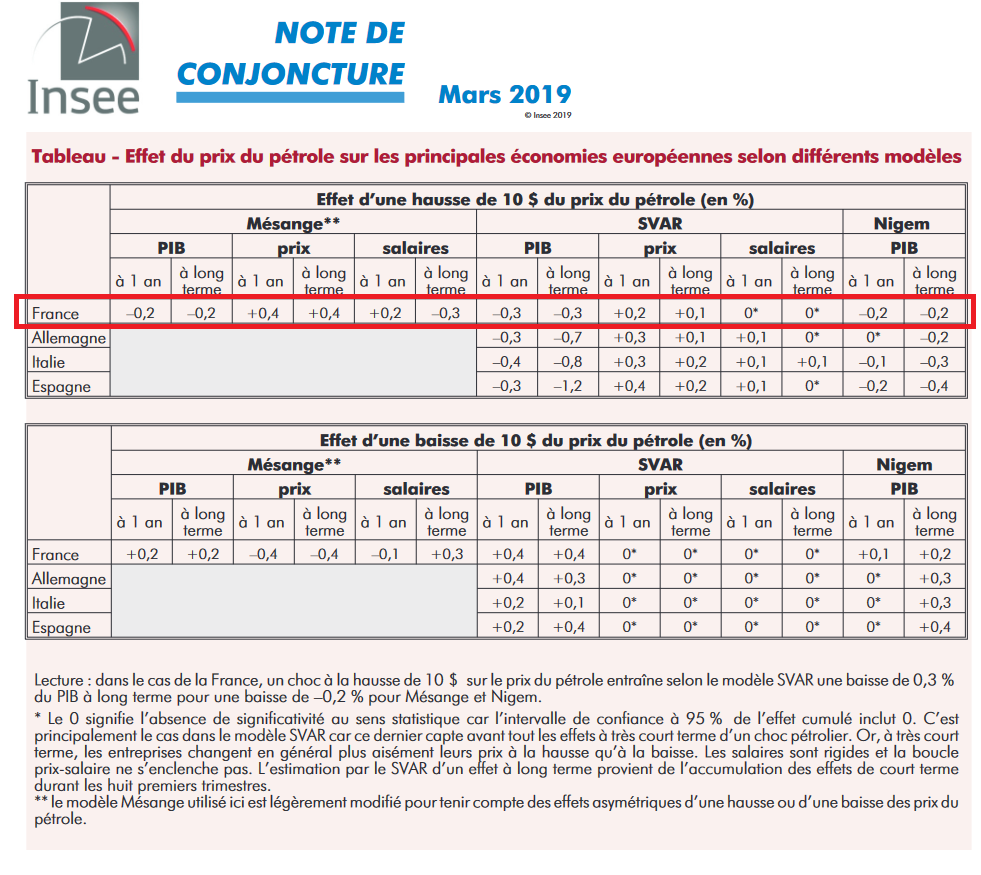

Dites-vous qu’en France, d’après les modèles économiques les plus récents de l’INSEE, quand le prix du pétrole monte de 10 dollars, ça diminue le PIB dans l’année de 0,2 à 0,3%. Et ça fait monter l’inflation de 0,4%.

Ça peut semble modeste mais quand vous avez comme en ce moment une augmentation du prix du pétrole de plusieurs dizaines de dollars, alors on peut vite amputer l’économie d’1 % du PIB ou plus, et créer pas mal d’inflation.

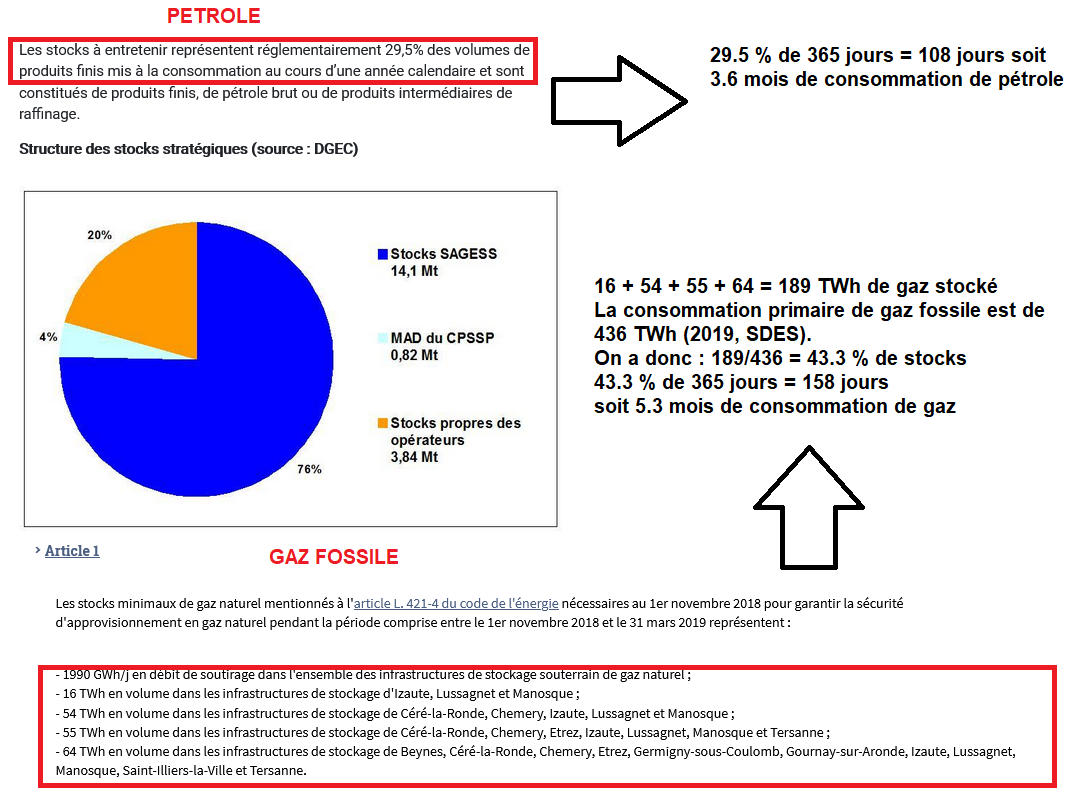

Les stocks stratégiques de pétrole et de gaz fossile

Pouvons-nous nous “protéger” contre cette variabilité des prix qui peut mettre le pays à genoux ?

On pourrait imaginer faire des stocks pour “amortir” une hausse des prix. Alors c’est vrai, la France a des stocks stratégiques de pétrole et de gaz dont le volume est fixé par la loi.

La loi impose de stocker 29.5 % de la consommation annuelle de pétrole et 198 TWh de gaz.

A peine 5 mois et quelques conso de gaz et 3 mois et quelques de conso de pétrole.

Ces stocks stratégiques sont là pour assurer les services essentiels – alimentation, santé, etc. – en cas de crise gravissime, ils ne sont pas là pour protéger le pays des variations de prix.

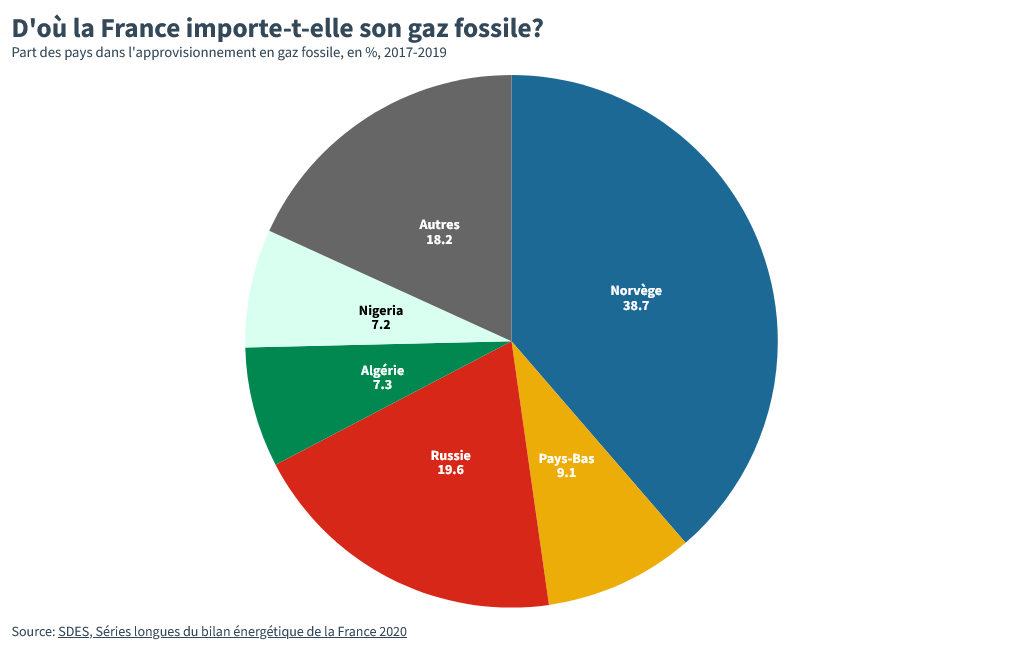

D’ailleurs, qui nous vend gaz et pétrole, à nous, les Français ?

A qui on achète notre gaz ?

Vous le voyez, ces dernières années la France achète son gaz d’abord en Europe, à la Norvège et aux Pays Bas.

On apprend un truc intéressant : l’approvisionnement en gaz de la France est peu diversifié. Cinq pays nous livrent plus de 80 % de notre gaz. On est donc très exposés et vulnérables à une rupture d’approvisionnement de ces gros pays.

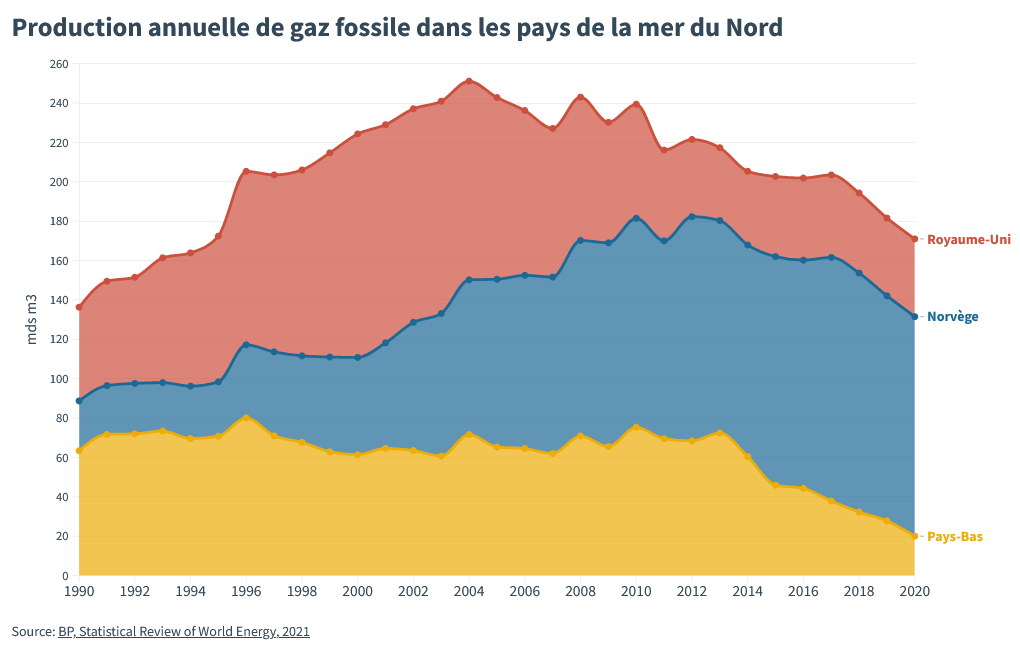

Encore plus inquiétant : nos fournisseurs européens ont passé leur pic de production de gaz. Norvège, Pays-Bas, et toutes les productions de la mer du Nord en général sont en déclin.

Chaque année, ils produisent moins de gaz. Plus les années passent, moins on va pouvoir compter sur la production de ces pays proches, européens et démocratiques, et plus on va devoir se fournir en gaz…. ailleurs.

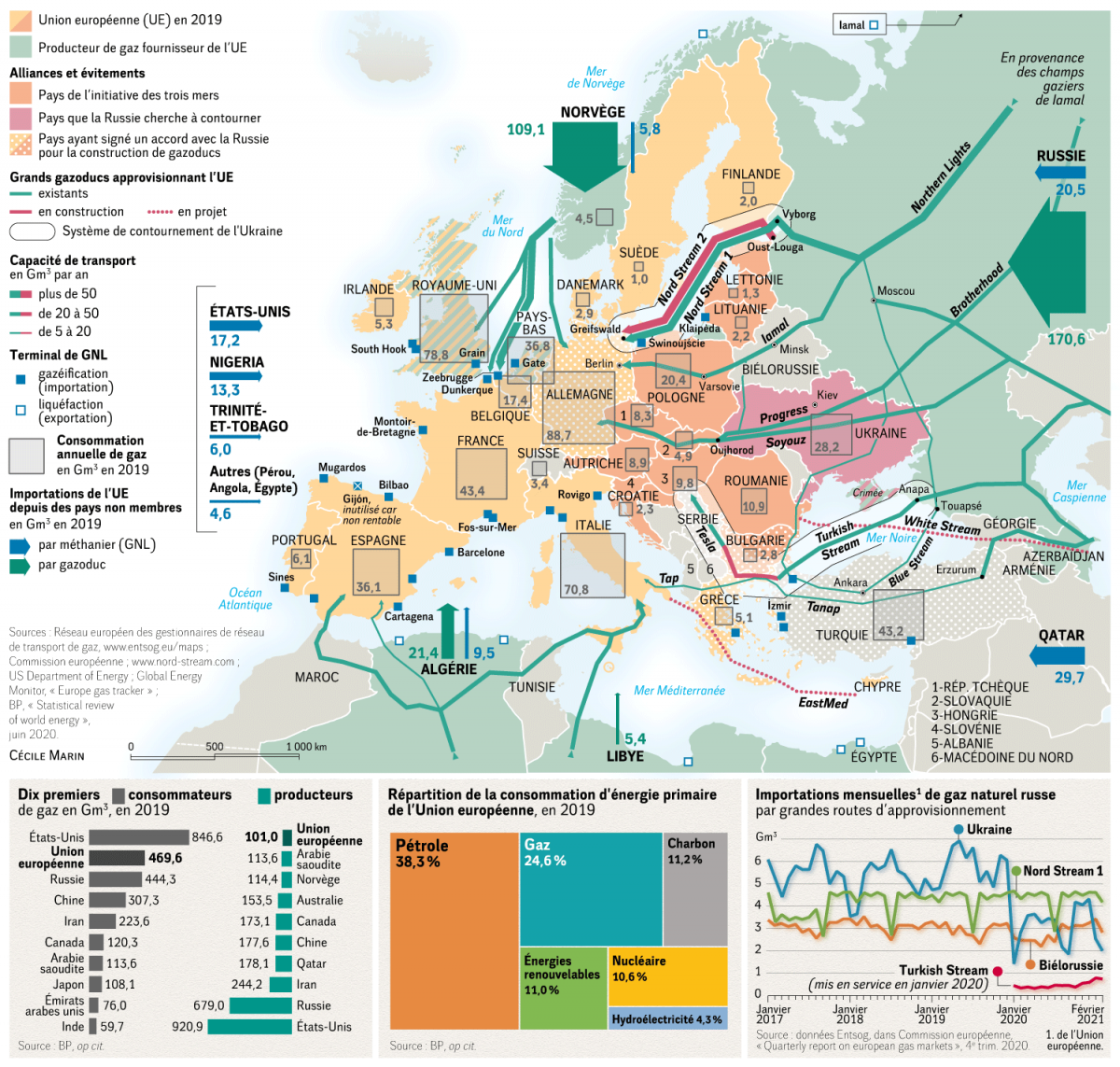

Là il y a un truc important à savoir : diversifier l’approvisionnement en gaz, c’est pas facile.

Le gaz se transporte essentiellement par pipelines ou, en bon français, par gazoducs.

Les gazoducs aujourd’hui, ils nous lient à nos voisins : à la Norvège, à l’Algérie – via la Tunisie ou, via le Maroc, branche qui, pour ne rien arranger, est fermée depuis fin 2021 – et surtout, le grand point de départ des gazoducs en Europe, c’est la Russie .

L’autre solution pour trouver de nouveaux fournisseurs de gaz c’est la livraison par bateau.

On transporte le gaz dans des méthaniers. Ces bateaux transportent le gaz sous une forme liquide, à -160 degrés. C’est ce qu’on appelle du GNL, du gaz naturel liquéfié.

Déplacer du GNL par bateaux pose deux problèmes.

D’abord un problème climatique. A cause des fuites et du process ça émet beaucoup plus de gaz à effet de serre qu’une livraison par gazoducs.

Le deuxième problème du GNL c’est qu’il nécessite des infrastructures.

Il faut liquéfier le gaz a départ, dans les pays producteurs, et il faut construire des terminaux pour retransformer le GNL en gaz dans les ports des pays d’arrivée. Autre problème, le monde ne compte aujourd’hui que 33 bateaux méthaniers, et ça prend 2 ans minimum d’en construire des nouveaux.

On comprend donc qu’à court moyen terme, la France et l’Europe sont coincées. On peut compter uniquement sur une poignée de voisins bien dotés en gaz, Russie en tête. Et si leurs régimes politiques sont pas très démocratiques, pas très droits humains, et bien ça nous incite à fermer les yeux.

Voilà la situation sur le gaz. Regardons maintenant qui nous fournit notre pétrole

A qui on achète notre pétrole ? Le spectre du pic pétrolier

Quand on regarde les pays fournisseurs de pétrole, on voit tout de suite que l’approvisionnement français est beaucoup plus diversifié.

Contrairement au gaz, il n’y a pas de zone hégémonique qui fournit la moitié de ce qu’on importe, on voit plusieurs pays qui chaque année nous livrent entre 7 et 15 % du pétrole brut qu’on consomme.

C’est donc moins difficile pour la France de se passer d’un fournisseur de pétrole que d’un fournisseur de gaz.

Par contre côté négatif, nos fournisseurs de pétrole, c’est pas des régimes super “sympas”.

Autre problème avec le pétrole, et pas des moindres : beaucoup de nos fournisseurs ont des productions qui déclinent ou qui déclineront bientôt.

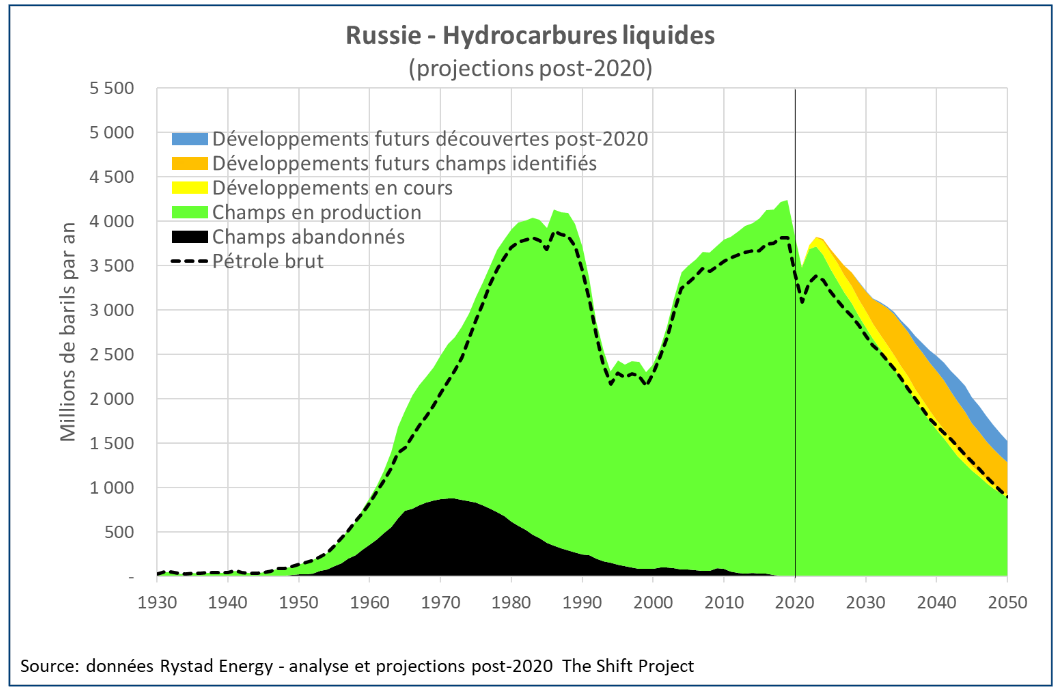

C’est le cas particulièrement de la Russie, notre deuxième robinet de brut.

Si l’on en croit les analyses du superbe rapport du Shift Project sur le futur de l’approvisionnement pétrolier européen remi en mai 2021 au ministère des Armées (p.167), la Russie connaît déjà son pic pétrolier.

Vous voyez là que la production russe, après avoir atteint un maximum juste avant le Covid, va décliner. Même si on ajoute les “nouveaux champs pétroliers” en orange ou en bleu vous voyez que dès 2030 la Russie va perdre 1000 millions de barils par an, ça fait quand même un milliard ou un quart de sa production par rapport à 2019.

Au passage, la chute de la production de pétrole russe va priver l’Etat russe d’une de ses sources principales de revenus, et ça risque de tendre encore plus le régime politique russe.

Quand un pays qui a basé sa richesse sur le pétrole voit sa production décliner, c’est un énorme facteur de risque politique pour ce pays. Plus moyen d’acheter la paix sociale avec les pétrodollars.

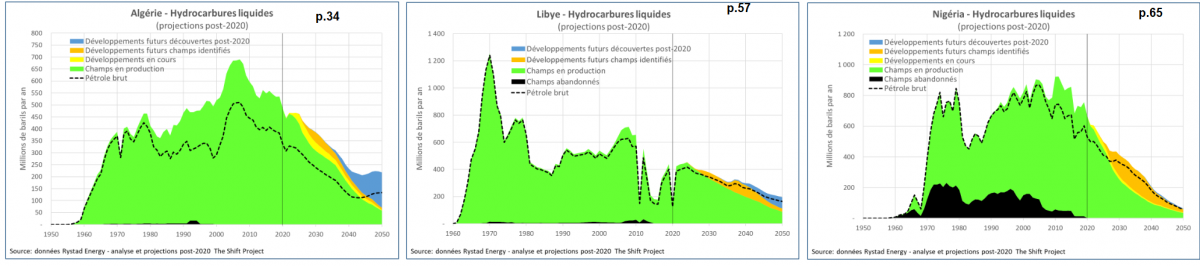

La chute de production qu’on a montrée pour le pétrole russe vous la retrouvez pour de nombreux autres pays fournisseurs de la France.

Dans les prochaines années : le pétrole du Nigeria va décliner (p.65), idem pour l’Algérie (p.34), ou la Libye (p.57). Tous ces pays verront leur production décliner rapidement.

Le budget de ces Etats pétroliers va fondre comme neige au soleil. La paix sociale sera plus dure à acheter pour leurs dirigeants. On vous prévient ici : y a des grosses tensions sociales et politiques à prévoir dans tous ces pays.

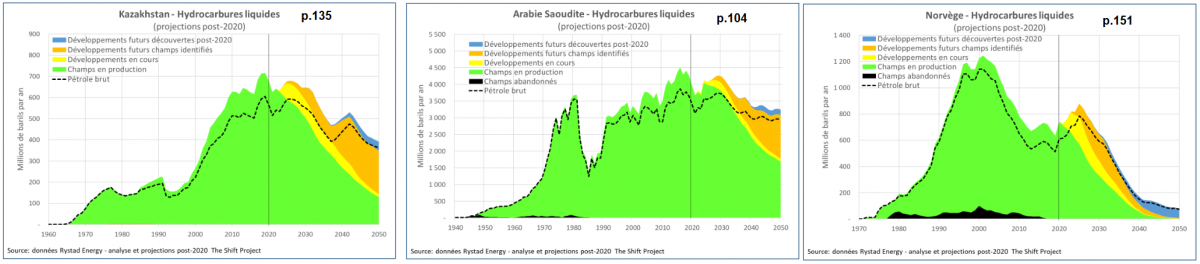

Certains pays s’en sortent mieux, des pays comme le Kazakhstan (p.135), l’Arabie Saoudite (p.104) ou la Norvège (p.151) qui pourront éviter le déclin de leur production grâce à l’exploitation possible de nouveaux champs pétroliers.

Mais même pour ces pays, vous voyez que d’ici 2030 – 2035, le déclin aura commencé.

Ce qu’on comprend, c’est qu’avec le passage du pic pétrolier pour un nombre de plus en plus grand de pays, l’approvisionnement en pétrole de la France est face à un gros risque de baisse dans les années à venir.

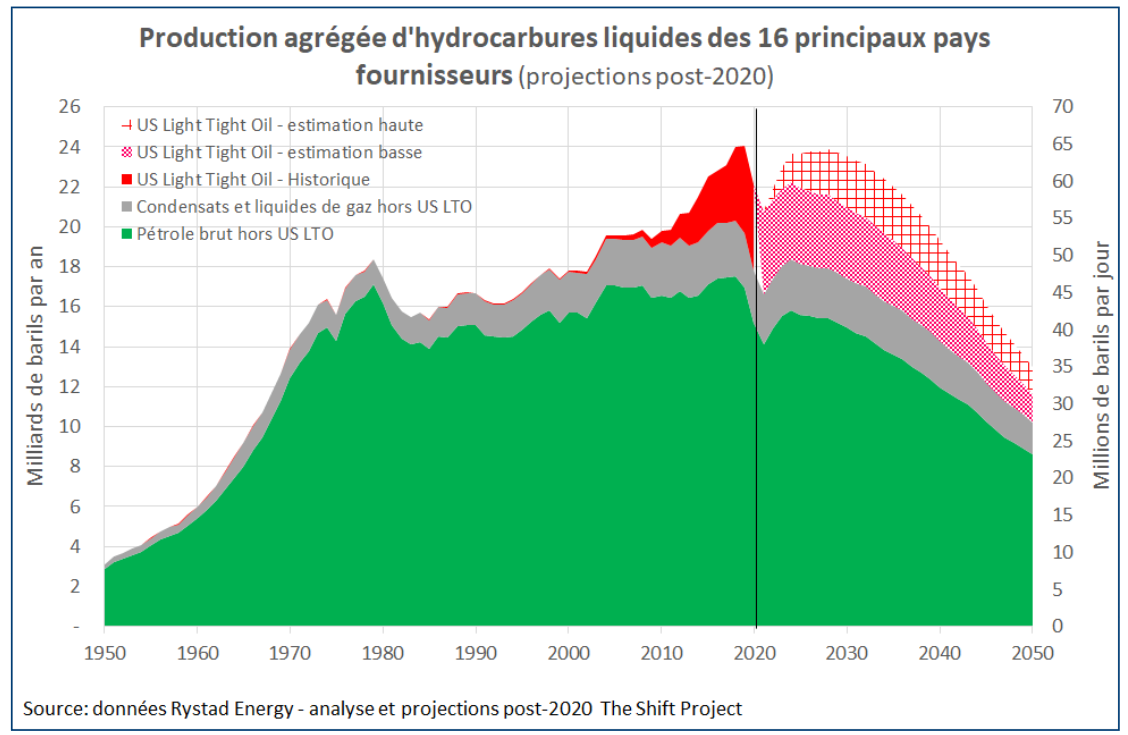

L’Europe est exactement dans la même situation (p.169).

Ces derniers ne produiront plus jamais autant de pétrole liquide, d’or noir qui jaillit facilement des puits. Pour le moment, les dérivés de pétrole (en gris) et, surtout, les pétroles de schiste américains (en rouge) ont réussi à retarder le déclin de la production de nos fournisseurs.

Mais plus pour longtemps. Même en retenant les projections les plus favorables, la courbe en pointillés rouge au-dessus, vous voyez que le pic pétrolier des pays fournisseurs de l’UE est pour bientôt, pour avant 2030. Avant 2030, on parle donc pas d’après-demain, on parle de demain, là dans quelques années, nos fournisseurs vont produire chaque année de moins en moins en moins de pétrole.